- Период охлаждения в добровольном страховании

- Как устроен период охлаждения?

- Что определяет продолжительность периода охлаждения?

- Как влияет период охлаждения на страхователя?

- Преимущества периода охлаждения в добровольном страховании

- Какова цель периода охлаждения?

- Какие типы страхования могут предоставлять период охлаждения?

Период охлаждения в добровольном страховании является одним из важнейших аспектов, который необходимо учитывать при выборе страховой компании и полиса. Это временной период, в течение которого страховая компания не будет выплачивать страховое возмещение по новому полису.

Главная цель периода охлаждения заключается в том, чтобы предотвратить возможные мошенничества. Ведь некоторые люди пытаются приобрести страховой полис уже с наступившим страховым случаем, чтобы получить быстрое возмещение. Поэтому страховщики предусматривают этот период, чтобы удостовериться в честности страхователя и правомерности его заявления о произошедшем страховом случае.

В течение периода охлаждения, который может продолжаться от нескольких дней до нескольких месяцев, страховая компания проводит проверку заявления страхователя, собирает и рассматривает дополнительные документы и справки. Также, в некоторых случаях, страховая компания может назначить перечень необходимых обследований или экспертизы, чтобы установить степень повреждений или степень потерь.

Важно помнить, что период охлаждения различается у разных страховых компаний и может зависеть от типа страхования. Поэтому перед заключением договора обязательно рекомендуется внимательно ознакомиться с условиями полиса и узнать, сколько времени потребуется страховщику для обработки заявления и выплаты возмещения. Также стоит учесть, что не все случаи подпадают под действие периода охлаждения — например, при наступлении страхового случая вследствие аварии.

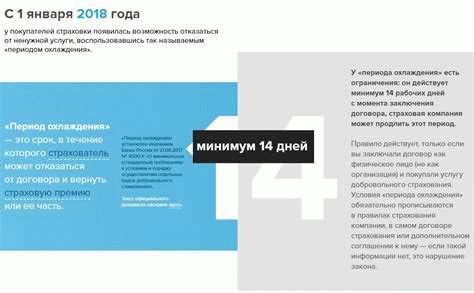

Период охлаждения в добровольном страховании

Обычно, период охлаждения в добровольном страховании составляет от 10 до 30 дней с момента заключения договора. Этот период предназначен для того, чтобы страхователь внимательно изучил условия договора и принял окончательное решение о необходимости страхования.

В течение периода охлаждения, страхователь имеет право обратиться в страховую компанию с просьбой о расторжении договора. При этом, компания должна вернуть все уплаченные страховые взносы.

Период охлаждения является важной защитной мерой для страхователей, так как позволяет им избежать нежелательных договоров страхования или изменений в своих финансовых обстоятельствах. Также, это время дает возможность страховщикам завоевать доверие клиентов и продемонстрировать преимущества своей страховой программы.

В конце периода охлаждения, если страхователь не выразил желание расторгнуть договор, страховая компания будет считать, что он принимает его условия и соглашается на дальнейшее страхование.

Как устроен период охлаждения?

Страховые компании предоставляют период охлаждения с целью защиты интересов клиентов и обеспечения удобства в выборе и принятии решения. Возможность отказа от договора без последствий в период охлаждения является основным аргументом страховых компаний, чтобы привлечь новых клиентов и подтвердить свою надежность.

Время периода охлаждения и условия его применения определяются каждой страховой компанией индивидуально. Обычно это несколько дней или недель с момента подписания договора. Важно ознакомиться с условиями периода охлаждения и убедиться, что они соответствуют вашим потребностям и ожиданиям перед заключением договора.

Во время периода охлаждения клиент имеет право вернуть страховой договор и получить полный возврат уплаченных премий. Это означает, что клиент не будет нести никаких финансовых потерь, если решит отказаться от страховки в течение данного периода. Отмена договора может быть осуществлена путем письменного уведомления страховой компании.

Период охлаждения не может быть использован как способ получения временной страховой защиты безвозмездно. Его основная цель – дать клиенту возможность тщательно изучить условия договора и принять информированное решение о его дальнейшем продолжении.

Что определяет продолжительность периода охлаждения?

Продолжительность периода охлаждения в добровольном страховании может различаться в зависимости от условий, установленных страховой компанией. Она обычно определяется следующими факторами:

1. Вид страхования: В различных видах страхования период охлаждения может иметь разную продолжительность. Например, в автомобильном страховании период охлаждения может быть короче, чем в медицинском страховании.

2. Риски и стоимость: Если страховая компания оценивает риски, связанные с конкретным клиентом, как высокие, то период охлаждения может быть более длительным. Также стоимость страховки может влиять на продолжительность периода охлаждения.

3. История страхования: Если у клиента уже есть история страхования, то страховая компания может принять во внимание его страховой опыт при определении продолжительности периода охлаждения. Если клиент ранее не имел страховку или имел проблемы с выплатой страховых премий, то период охлаждения может быть более длительным.

4. Стороны соглашения: Продолжительность периода охлаждения может быть обусловлена и самим клиентом, а не только условиями страховой компании. Так, клиент может выбрать более длительный период охлаждения, если он считает, что это выгодно для него.

Все эти факторы могут влиять на продолжительность периода охлаждения в добровольном страховании. Поэтому перед оформлением страховки полезно внимательно изучить условия и выбрать оптимальный для себя период охлаждения.

Как влияет период охлаждения на страхователя?

Период охлаждения дает страхователю возможность подробнее ознакомиться с условиями страхового полиса и оценить, соответствует ли он его потребностям и ожиданиям. В этот период страхователь может проконсультироваться со специалистом и задать все интересующие его вопросы, чтобы быть уверенным в своем выборе.

Период охлаждения также является защитой страхователя от возможных ошибок или давления при принятии решения о покупке страхового полиса. Если страхователь вдруг осознает, что полис не соответствует его ожиданиям или он не нуждается в нем, он может отказаться от страхования без каких-либо последствий.

Однако страхователь должен быть внимателен и ознакомиться с условиями периода охлаждения, так как существуют ограничения по времени и другие условия возврата страховых взносов. Часто возврат происходит только при условии, что полис не был активирован и не был задействован для выплаты компенсаций перед окончанием периода охлаждения.

В любом случае, период охлаждения обеспечивает страхователя дополнительной уверенностью в принимаемом решении и защищает его от нежелательных последствий. Это позволяет страхователю тщательно оценить свои потребности и выбрать наиболее подходящий страховой полис.

Преимущества периода охлаждения в добровольном страховании

- Информированное принятие решения: Период охлаждения позволяет страхователю ознакомиться с полными условиями добровольного страхования, включая права и обязанности сторон, сроки действия полиса, особенности покрытия рисков и важные исключения. Это позволяет осознанно и информированно принять решение о покупке страховки.

- Отсутствие финансовых обязательств: Пока период охлаждения действует, страхователь не обязан оплачивать страховой взнос или начинать выплаты по полису. Это позволяет страхователю оценить свои финансовые возможности и принять взвешенное решение о приобретении страховки, не беспокоясь о финансовых обязательствах в случае отказа от нее.

- Гарантия надлежащего качества услуг: Отсутствие обязательств со стороны страхователя в течение периода охлаждения заставляет страховую компанию предоставить полный и достоверный набор информации о предлагаемом страховом продукте. В таком случае, страховая компания обязана детально раскрыть все условия и риски, связанные с полисом, чтобы страхователю было ясно, что он получит от своей страховки.

- Гибкость в выборе страховой компании: Период охлаждения позволяет страхователю посмотреть другие предложения на рынке добровольного страхования и сравнить их условия, цены и репутацию страховых компаний. Это предоставляет возможность осуществить более осознанный выбор и выбрать наиболее подходящую страховую компанию для своих потребностей и возможностей.

В целом, период охлаждения дает страхователю больше контроля над процессом покупки страховой полис и позволяет снизить риски неправильного выбора. Он является важным инструментом защиты интересов потребителя в добровольном страховании.

Какова цель периода охлаждения?

Период охлаждения обычно длится от нескольких дней до нескольких недель после заключения договора страхования. За это время клиент внимательно изучает все детали полиса, включая страховые условия, и может обратиться к специалистам индустрии, чтобы получить дополнительные консультации и сравнить предлагаемые условия от разных страховых компаний.

Целью периода охлаждения является защита интересов клиента и предотвращение возможных ошибок в принятии решения о страховании. В течение этого периода клиент может отказаться от страхового полиса без потери средств либо вносить изменения в условия полиса в соответствии с его потребностями и предпочтениями.

Период охлаждения является важной частью страхового процесса, который дает клиенту большую свободу выбора и возможность принять осознанное решение об оптимальных условиях страхования. Он способствует установлению доверительных отношений между клиентом и страховой компанией, а также содействует улучшению качества предоставляемых услуг.

Какие типы страхования могут предоставлять период охлаждения?

Период охлаждения может быть предоставлен в различных видах страхования, включая:

Автомобильное страхование: Некоторые компании предлагают период охлаждения клиентам, которые только что приобрели автомобильное страхование. Это дает клиентам возможность переосмыслить свое решение и отменить полис, если они передумали.

Страхование жизни: Период охлаждения может быть предоставлен для страхования жизни, чтобы клиенты могли стратегически обдумать свои финансовые потребности и принять взвешенное решение. Это особенно полезно при покупке страхования на большие суммы или при выборе разных вариантов покрытия.

Медицинское страхование: Некоторые компании здравоохранения предоставляют период охлаждения для новых клиентов, чтобы те могли ознакомиться с условиями полиса и сравнить предложения разных страховых компаний, прежде чем сделать окончательное решение.

Страхование недвижимости: Период охлаждения может быть предоставлен для страхования недвижимости, позволяя владельцам недвижимости отменить полис, если они передумали или нашли более выгодное предложение. Это дает клиентам время оценить всю информацию и принять решение взвешенно.

Важно отметить, что не все страховые компании предоставляют период охлаждения во всех видах страхования. Поэтому перед покупкой страховки необходимо внимательно изучить условия и политику компании, чтобы быть уверенным в наличии данной опции.