Амортизационная премия – это понятие, которое можно применять, когда в компании приобретаются основные средства. Она представляет собой определенную сумму, которая начисляется при приобретении или создании активов — основных средств.

Основные средства – это материальные объекты, которые используются в производственной или предпринимательской деятельности компании. К ним относятся здания, транспортные средства, оборудование и другие имущественные объекты, которые не потребляются за один производственный цикл и имеют длительный срок службы.

Амортизационную премию применяют для учета износа и старения основных средств. Когда компания приобретает новое оборудование или основные средства, им выплачивается эта премия. Она позволяет компании вести учет износа имущества и вносить необходимые изменения в финансовую отчетность.

Применение амортизационной премии в программе 1С: Бухгалтерия 8 ред. 3.0 позволяет упростить процесс учета и снизить вероятность ошибок. С ее помощью можно автоматически начислять амортизацию на приобретенные активы и осуществлять своевременное формирование отчетности.

Таким образом, амортизационная премия при приобретении основных средств является важным инструментом учета и позволяет компаниям более эффективно контролировать и управлять своими активами.

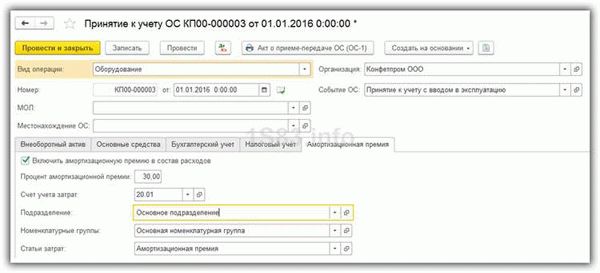

Амортизационная премия в 1С: Бухгалтерии 8 ред. 3.0

Амортизационная премия — это дополнительный платеж, который может быть учтен отдельно от стоимости основных средств. С помощью амортизационной премии можно учесть дополнительные издержки, связанные с приобретением основных средств, например, затраты на доставку или монтаж.

Для применения амортизационной премии в 1С: Бухгалтерии 8 ред. 3.0 необходимо создать соответствующий счет учета амортизационной премии. После этого можно указать размер амортизационной премии при проведении операции по приобретению основных средств.

Амортизационная премия учтется отдельно от стоимости основных средств и будет начисляться на протяжении их срока службы. Таким образом, на уровне бухгалтерии будет отображено полное списание средств, потраченных на приобретение основных средств, включая затраты на амортизационную премию.

Применение амортизационной премии позволяет более точно учесть расходы на приобретение основных средств и их долгосрочное использование. Такая детализация учета помогает финансовому управлению предприятия принимать обоснованные решения о замене и обновлении оборудования.

Учет без забот

В программе 1С: Бухгалтерия 8 ред. 3.0 можно применять амортизационную премию при приобретении основных средств. Когда компания приобретает новые основные средства, такие как здания, оборудование или транспортные средства, она может учесть амортизационную премию.

Амортизационная премия — это дополнительная сумма, которая добавляется к первоначальной стоимости основных средств. Она позволяет увеличить амортизационные отчисления и быстрее погасить стоимость приобретенных средств.

Амортизационную премию можно применять в случае, если компания приобретает основные средства у другой организации по цене, превышающей их балансовую стоимость. Такая ситуация может возникнуть, например, при покупке использованного оборудования или недвижимости за низкую цену.

Для применения амортизационной премии необходимо выполнить следующие шаги:

- Ввести информацию о приобретенных основных средствах в программу 1С: Бухгалтерия 8 ред. 3.0.

- Выделить основные средства, к которым будет применяться амортизационная премия.

- Указать сумму амортизационной премии в соответствующем поле.

- Сформировать проводку, чтобы учесть амортизационную премию.

- Провести проводку и учесть амортизационную премию в учете компании.

Применение амортизационной премии позволяет компаниям быстрее освоить стоимость приобретенных основных средств и учесть их в учете. Это помогает оптимизировать использование активов компании и позволяет более точно отражать их стоимость в финансовых отчетах.

Применение амортизационной премии

Когда применять амортизационную премию? Понятие амортизационной премии возникает при покупке или получении основных средств и нематериальных активов по цене, превышающей их балансовую стоимость. В таком случае, если компания желает учесть в бухгалтерии и амортизацию, и фактическую стоимость активов, возможно начисление амортизационной премии.

Основное применение амортизационной премии заключается в возможности указать фактическую стоимость приобретенных активов и рассчитать амортизацию от их фактической стоимости, а не от балансовой. Это помогает компаниям более точно оценить стоимость и износ активов по их реальной стоимости.

Можно использовать амортизационную премию в программе 1С: Бухгалтерия 8 ред. 3.0 при учете основных средств. В соответствующей карточке объекта фиксированных активов есть специальное поле для указания амортизационной премии. При заполнении этого поля программа автоматически производит расчет амортизации от фактической стоимости актива.

Таким образом, амортизационную премию можно применять для учета и амортизации основных средств по их фактической стоимости, что позволяет более точно отразить износ активов и позволяет компании иметь более реалистичное финансовое представление своего имущества.

Когда можно использовать амортизационную премию

Амортизационную премию можно применять при приобретении и начислении амортизации на основные средства. Амортизационная премия предназначена для увеличения стоимости основных средств и ускорения их амортизации.

Когда можно использовать амортизационную премию:

1. При приобретении новых основных средств. Амортизационная премия может быть включена в стоимость приобретения нового оборудования, машин или других активов.

2. При улучшении и модернизации существующих основных средств. Если предприятие производит улучшение или модернизацию существующего оборудования, амортизационная премия может быть учтена в новой стоимости этих активов.

3. При приобретении активов по неполной стоимости. Если предприятие приобретает активы по неполной стоимости, например, по сниженной рыночной цене, амортизационная премия может быть использована для пополнения стоимости этих активов до полной стоимости.

4. При изменении амортизационных характеристик. Если предприятие изменяет амортизационные характеристики (например, сокращает срок службы или увеличивает норму амортизации), амортизационная премия может быть использована для приведения амортизационной базы в соответствие с новыми условиями.

Амортизационная премия позволяет предприятию более эффективно управлять основными средствами и оптимизировать процесс их амортизации.

Понятие амортизационной премии основных средств

Применять амортизационную премию основных средств можно в случае, когда приобретение объекта связано с дополнительными затратами, такими как транспортировка, монтаж, настройка и др. При этом премия не должна быть более 30 процентов от стоимости объекта.

Амортизационная премия основных средств учитывается и начисляется в бухгалтерии при приобретении объекта. Она признается расходами предприятия и учитывается при определении стоимости объекта для целей налогообложения.

Можно использовать амортизационную премию основных средств, когда приобретение объекта связано со значительными расходами, которые необходимо учесть в бухгалтерии. Это позволяет более точно отразить стоимость объекта и учесть все затраты, связанные с его приобретением.