- Что такое рентабельность активов?

- Значение рентабельности активов для Альт-Инвест

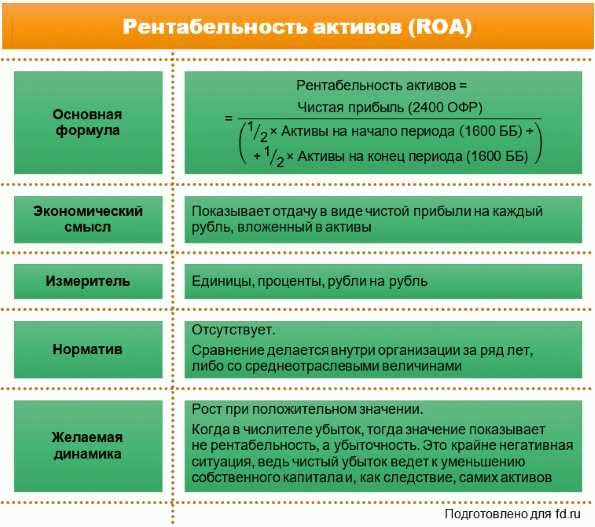

- Как рассчитать ROA?

- Как улучшить рентабельность активов?

- Рентабельность активов в различных отраслях

- Роль рентабельности активов в финансовом анализе

- Что влияет на рентабельность активов?

- Рентабельность активов и ее применение в управлении бизнесом

Рентабельность активов (ROA) является одним из ключевых показателей, используемых для оценки финансовой устойчивости и эффективности деятельности предприятия. ROA позволяет определить, насколько успешно компания использует свои активы для генерации прибыли.

Компания Альт-Инвест — одна из ведущих инвестиционных фирм на российском рынке. ROA является одним из основных показателей, на которые обращают внимание инвесторы при рассмотрении компании.

ROA рассчитывается путем деления чистой прибыли на среднюю стоимость активов. Чем выше ROA, тем успешнее компания использует свои активы для генерации прибыли.

Альт-Инвест стремится к постоянному повышению своей рентабельности активов, оптимизации использования имеющихся активов и увеличению прибыли для своих клиентов и инвесторов.

Что такое рентабельность активов?

ROA рассчитывается по формуле:

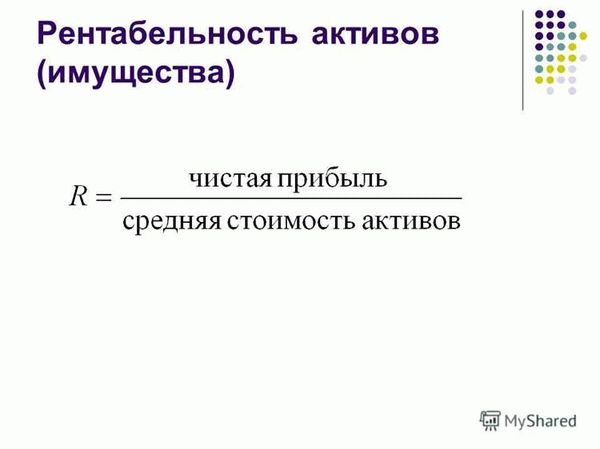

ROA = Чистая прибыль / Сумма активов

Результат ROA можно интерпретировать в процентах. Чем выше значение ROA, тем более эффективно компания использует свои активы для заработка прибыли.

ROA является важным показателем для анализа финансового состояния компании. Высокая рентабельность активов может указывать на эффективное управление активами и успешную стратегию бизнеса.

Однако ROA не является универсальным показателем и должен рассматриваться в сочетании с другими финансовыми показателями. Он может зависеть от отрасли, в которой работает компания, и других факторов.

Значение рентабельности активов для Альт-Инвест

Для Альт-Инвест ROA является важным показателем, поскольку он помогает определить, насколько эффективно используются инвестиционные активы компании и какой уровень доходности они приносят. Высокая рентабельность активов свидетельствует о успешности инвестиционной стратегии и эффективности управления рисками.

Анализ ROA позволяет компании Альт-Инвест оценить свою конкурентоспособность на рынке и сравниться с другими участниками отрасли. Высокие значения ROA могут привлечь интерес потенциальных инвесторов и позволить компании привлечь дополнительные финансовые ресурсы для расширения бизнеса.

Однако, ROA является лишь одним из многих финансовых показателей, поэтому его следует анализировать в комплексе со всеми остальными ключевыми показателями для получения более полной картины о финансовом состоянии компании и эффективности ее инвестиционной стратегии.

В целом, рентабельность активов имеет важное значение для Альт-Инвест, поскольку она позволяет компании оценить и контролировать эффективность использования своих инвестиционных активов и стремиться к улучшению своих финансовых показателей.

Как рассчитать ROA?

Формула для расчета ROA следующая:

ROA = Чистая прибыль / Сумма активов

Чистая прибыль (прибыль после вычета налогов и процентов) берется из отчета о прибылях и убытках компании. Сумма активов включает в себя текущие активы (денежные средства, запасы, дебиторская задолженность) и нематериальные активы (patents, лицензии, бренды).

ROA измеряется в процентах и позволяет сравнивать эффективность использования активов различных компаний в одной отрасли или в одном регионе. Высокий показатель ROA указывает на эффективное использование активов и может говорить о хорошей управленческой команде. Низкий показатель ROA может указывать на проблемы с использованием активов и требует дополнительного анализа.

Как улучшить рентабельность активов?

1. Повышение эффективности использования активов. Для этого необходимо оптимизировать процессы работы с активами компании. Это может включать автоматизацию производственных процессов, сокращение времени оборота запасов, улучшение логистики и увеличение использования производственных мощностей.

2. Улучшение качества активов. Чем выше качество активов компании, тем эффективнее они будут использоваться для генерации прибыли. Необходимо постоянно следить за состоянием активов, проводить регулярное обслуживание и модернизацию, а также вовремя осуществлять их замену.

3. Расширение рынка сбыта. Увеличение объемов продаж позволит увеличить выручку и рентабельность активов. Для этого компания может разработать и внедрить маркетинговые стратегии, активно продвигать свою продукцию на рынке, искать новых клиентов и партнеров. Также можно рассмотреть возможность входа на новые рынки сбыта.

4. Сокращение издержек. Уменьшение издержек позволяет увеличить прибыль и, как следствие, рентабельность активов. Компания может применять такие стратегии, как оптимизация производственных процессов, снижение затрат на закупку материалов и услуг, уменьшение административных издержек и энергопотребления.

Применение данных стратегий поможет улучшить рентабельность активов компании и повысить ее конкурентоспособность на рынке.

Рентабельность активов в различных отраслях

Различные отрасли имеют свои особенности и, соответственно, различную рентабельность активов. Например, в индустрии высоких технологий рентабельность активов может быть высокой благодаря интенсивному использованию интеллектуальной собственности и быстрому развитию инноваций.

В то же время, в отраслях с высокой степенью зависимости от капиталовложений, таких как производство тяжелой промышленности или добывающая промышленность, рентабельность активов может быть ниже из-за высокой стоимости оборудования и длительного периода окупаемости.

Также важно учитывать цикличность отрасли. Некоторые сектора экономики могут периодически сталкиваться с конъюнктурными спадами, что может негативно сказываться на рентабельности активов компаний в этих отраслях.

Понимание рентабельности активов в различных отраслях позволяет инвесторам и аналитикам проводить сравнительный анализ и принимать более обоснованные решения при выборе инвестиционных объектов. Такой анализ позволяет определить, какие отрасли имеют высокий потенциал для получения прибыли, а какие – менее привлекательны для инвестиций.

Роль рентабельности активов в финансовом анализе

ROA является показателем эффективности использования активов в целом. Он позволяет определить, насколько компания успешно управляет своими ресурсами. Чем выше ROA, тем более эффективное использование активов, и, следовательно, предприятие более прибыльно.

ROA может быть использована для сравнения различных компаний и отраслей. Сравнение ROA помогает инвесторам и аналитикам определить, какая компания лучше управляет своими активами и достигает более высокой рентабельности. Этот показатель также может быть полезен для оценки эффективности управления активами внутри компании, сравнения с прошлыми периодами или прогнозирования будущей прибыли.

ROA является одним из важных финансовых показателей, которыми активно пользуются инвесторы, аналитики и менеджеры при оценке финансового состояния компании. В сочетании с другими финансовыми показателями, ROA позволяет получить полную картину эффективности использования активов и принять обоснованные решения относительно инвестиций и управления предприятием.

Что влияет на рентабельность активов?

На рентабельность активов влияет ряд факторов, которые могут быть разделены на две основные группы:

-

Факторы внутренней среды компании:

Внутренние факторы влияют на эффективность использования активов компании и могут быть связаны с управлением, производством, маркетингом и т. д.

- Эффективность управления активами и капиталом компании.

- Уровень инвестиций в активы и их структура.

- Производственные мощности и эффективность производства.

- Маркетинговые стратегии и успешность продуктов компании.

- Ценообразование и конкурентоспособность продукции.

-

Факторы внешней среды:

Внешние факторы влияют на возможности и условия работы компании и могут быть связаны с экономической и политической ситуацией, конкуренцией, изменением спроса и т. д.

- Экономическая ситуация и уровень спроса на продукцию.

- Инфляция и уровень процентных ставок.

- Политическая и правовая ситуация.

- Конкуренция на рынке и доли рынка, занимаемые компанией.

Для повышения рентабельности активов компания должна стремиться к эффективному использованию своего имущества и инвестиций, а также анализировать и учитывать как внутренние, так и внешние факторы влияния.

Рентабельность активов и ее применение в управлении бизнесом

ROA позволяет определить, насколько эффективно компания использует свои активы для генерации прибыли. Она вычисляется путем деления чистой прибыли на средние активы за определенный период времени и измеряется в процентах.

Высокая рентабельность активов говорит о том, что компания эффективно использует свои активы и способна генерировать хорошую прибыль. Это может быть особенно важно для инвесторов, которые ищут компании с высоким потенциалом роста и хорошими финансовыми показателями.

ROA также может быть использована в управлении бизнесом. Ее изменения могут указывать на неэффективное использование активов или проблемы в управлении компанией. Например, падение рентабельности активов может свидетельствовать о необходимости изменить стратегию бизнеса или улучшить управление активами.

Для анализа рентабельности активов также полезно сравнивать ее со средними показателями в отрасли или с конкурентами. Это позволяет оценить, насколько компания эффективно использует свои активы по сравнению с другими игроками на рынке и выявить потенциальные проблемы или преимущества.

| Год | Чистая прибыль, млн руб. | Средние активы, млн руб. | ROA, % |

|---|---|---|---|

| 2018 | 150 | 1000 | 15 |

| 2019 | 180 | 950 | 18.95 |

| 2020 | 200 | 900 | 22.22 |

В приведенной таблице приведены данные о чистой прибыли, средних активах и ROA компании за последние три года. Как видно из данных, ROA растет с годом, что говорит о повышении эффективности использования активов компанией.

Таким образом, рентабельность активов является важным показателем для оценки эффективности бизнеса. Она помогает инвесторам принимать решения о вложении капитала и компании — оптимизировать использование активов и повысить прибыль.