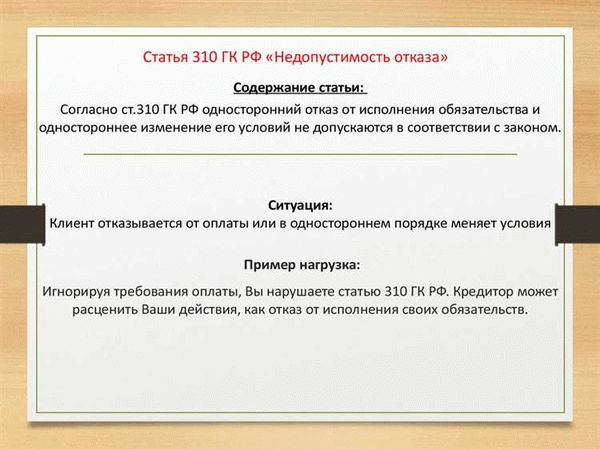

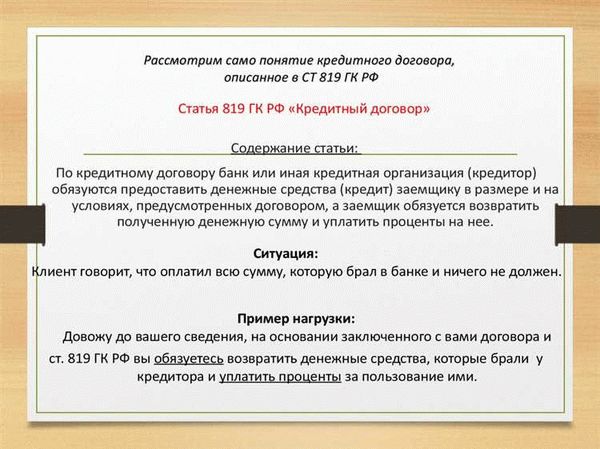

Кредитный договор является одним из основных юридических актов, регулирующих отношения между потребителем и кредитором. Он включает в себя условия, сроки, обязанности и права сторон. Кредитный договор может быть заключен как между физическими лицами, так и между физическим и юридическим лицом. Основания и условия заключения кредитного договора определены в Гражданском кодексе Российской Федерации, а именно в статье 819.

Статья 819 ГК РФ устанавливает некоторые особенности кредитных договоров. В ней содержится информация о сроке давности и расторжения таких договоров, а также о правах и обязанностях сторон. Кроме того, статья 819 ГК РФ определяет процедуру проведения судебных актов, связанных с кредитными договорами, и особенности отражения таких договоров в актах гражданского состояния.

Основными условиями кредитного договора являются сумма кредита, срок возврата, процентная ставка, а также права и обязанности сторон. Какие именно условия включает кредитный договор, зависит от соглашения сторон и типа кредита, будь то ипотечный, потребительский или иной вид кредита.

В случае нарушения условий кредитного договора, какой-либо из сторон имеет право расторгнуть договор. Особенности процедуры расторжения и права сторон при нарушении условий договора также регулируются статьей 819 ГК РФ. Права потребителя включают в себя возможность требования изменения условий кредитного договора, предъявления иска в суд и получения компенсации за нарушение своих прав.

Кредитный договор согласно статье 819 ГК РФ имеет свою структуру и отличается от других видов договоров. В нем содержатся некоторые особенности и уникальные условия в зависимости от вида кредита и условий его предоставления. Поэтому, при заключении, исполнении и расторжении кредитного договора, необходимо учитывать правовые нормы, установленные Гражданским кодексом РФ.

Статья 819 ГК РФ играет важную роль в регулировании кредитных отношений между потребителями и кредиторами. Необходимо учитывать основные положения этой статьи при заключении и исполнении кредитного договора, а также при защите своих прав в случае нарушения условий договора. Знание норм ГК РФ, в том числе статьи 819, позволит укрепить правовую защиту потребителя и предотвратить негативные последствия в сфере кредитных отношений.

Отражение ст. 819 ГК РФ в судебных актах

Статья 819 ГК РФ содержит основания для расторжения кредитного договора и устанавливает права потребителя в случае нарушения условий договора. Эта статья включает несколько видов кредитных договоров, каждый из которых имеет свою структуру и особенности.

В судебных актах, отражающих применение статьи 819 ГК РФ, указываются основные условия договора, права и обязанности сторон. Рассматриваются также процедуры расторжения договора, сроки давности и причины возникновения споров между сторонами.

В некоторых случаях судебные акты содержат дополнительные положения о структуре кредитного договора и его особенностях, включая условия о сроках кредита, порядке погашения задолженности и последствиях его несоблюдения.

Виды кредитных договоров, отраженные в судебных актах, могут включать потребительский кредит, ипотеку, автокредит и другие. Каждый из них имеет свои уникальные условия и процедуры проведения.

Кроме того, судебные акты обычно содержат информацию о правах и обязанностях сторон, а также об одной из особенностей договора – условиях возврата кредита и штрафах за его нарушение.

Таким образом, отражение статьи 819 ГК РФ в судебных актах позволяет установить, какие условия кредитного договора могут быть основаниями для его расторжения, а также к каким правам и обязанностям обеих сторон он относится.

Структура договора

Кредитный договор по статье 819 ГК РФ имеет свою определенную структуру, которая включает в себя несколько основных разделов:

- Условия договора: в этом разделе указываются основные условия кредита, такие как сумма кредита, процентная ставка, сроки погашения и т.д.;

- Обязанности сторон: здесь указываются права и обязанности как кредитора, так и заемщика;

- Проведение процедур кредита: данный раздел содержит описание процедур, связанных с предоставлением и получением кредита, включая оформление документов;

- Судебные последствия и расторжение договора: в случае нарушения условий договора сторонами, предусмотрены правовые последствия и порядок расторжения договора;

- Особенности кредита: в данном разделе указываются некоторые специфические особенности кредитных договоров, например, возможность досрочного погашения или наличие штрафных санкций;

- Права потребителя: этот раздел отражает права заемщика, предусмотренные законом;

- Срок договора: указывается длительность договора и условия его продления или расторжения;

- Судебные процедуры: указываются условия и порядок разрешения споров, связанных с исполнением договора;

Таким образом, структура кредитного договора согласно статье 819 ГК РФ включает различные разделы, отражающие условия, права и обязанности сторон, а также особенности и процедуры кредита. Соблюдение условий и собственных обязанностей каждой из сторон является основанием для заключения успешного кредитного договора.

Некоторые особенности кредитных договоров

- Кредитный договор регулируется статьей 819 ГК РФ.

- Договор содержит основания и условия предоставления кредита.

- Условия договора могут включать права и обязанности обеих сторон.

- Основные виды кредитных договоров включают потребительский кредит и ипотечный кредит.

- Срок договора и сроки пользования кредитом могут быть определены в договоре.

- В случае неисполнения условий договора, стороны могут применить процедуры расторжения договора.

- Нарушение условий договора может повлечь за собой судебные акты.

- Для проведения судебных процедур должны быть установлены законные основания.

- Кредитный договор должен отражать структуру обязанностей и прав сторон.

- В случае нарушения условий договора, одна из сторон может обратиться в суд для защиты своих прав.

- Давность кредитного договора может быть определена в соответствии с ГК РФ.

Условия договора кредита

Статья 819 ГК РФ устанавливает основные положения и права потребителя в кредитном договоре. Права и обязанности сторон, условия договора и процедуры его проведения определяются в соответствии с законодательством РФ.

Договор кредита включает некоторые особенности, которые потребитель обязан знать. Во-первых, условия договора кредита должны быть четко определены и записаны в письменной форме. В случае нарушения условий договора потребитель имеет право на защиту своих прав в судебном порядке.

Основания для расторжения кредитного договора могут быть различными. Например, это может быть несоблюдение сроков выплаты кредита или нарушение других существенных условий договора. Потребитель также имеет право на пропуск платежа на определенное время без последствий для себя, если такая возможность предусмотрена условиями договора.

Договор кредита может содержать различные виды условий, такие как сумма кредита, процентная ставка, сроки возврата и условия отражения платежей. Также он может содержать информацию о договорных штрафах и пени за задержку выплаты. Структура договора и его условия зависят от типа кредита и специфики сделки.

| Условия договора | Обязанности сторон | Права потребителя |

| Сумма кредита | Выплата ежемесячных платежей | Защита своих прав в суде |

| Процентная ставка | Соблюдение сроков выплаты | Пропуск платежа без последствий |

| Срок возврата | Уведомление о задолженности | Получение информации о состоянии долга |

Законодательство РФ устанавливает определенные сроки для давности права на защиту своих прав. В случае нарушения условий договора, потребитель должен обратиться в суд в установленные сроки для защиты своих интересов.

Таким образом, условия договора кредита определяются в соответствии с законодательством РФ и могут иметь различные особенности в зависимости от видов кредитов и условий сделки. Потребитель имеет определенные права и обязанности, а также может обратиться в суд в случае нарушения условий договора.

Что будет в случае нарушения условий одной из сторон?

При нарушении условий кредитного договора одной из сторон возникают определенные права и обязанности.

Кредитные договоры имеют свою структуру и особенности, которая включает некоторые условия, такие как сроки кредита, процентные ставки, правила проведения платежей и т.д. В случае нарушения этих условий одной из сторон могут возникнуть различные основания для расторжения договора.

Нарушение условий кредитного договора может иметь различные последствия и отражение на правах и обязанностях сторон. В случае нарушения, кредитор может потребовать расторжения договора или установление соответствующих санкций. Потребитель в свою очередь может иметь право на получение компенсации за причиненный ему ущерб или взыскание неустойки с кредитора.

Согласно статье 819 ГК РФ, нарушение условий кредитного договора может привести к возможным юридическим последствиям, включая расторжение договора, требование о возврате кредита, выплате процентов и т.д.

Для защиты своих прав в случае нарушения условий кредитного договора потребитель может обратиться в суд. Судебные акты имеют определенную юридическую силу и могут предписывать исполнение обязанностей сторон.

Правила давности должны быть учитываны при рассмотрении дел, связанных с нарушением условий кредитного договора. Возможность обращения в суд и предъявления требований может быть ограничена сроками, установленными законом.

Какие условия включает в себя договор

Договор кредита, согласно статье 819 ГК РФ, содержит основания для проведения процедуры и указывает сроки, в которые стороны обязаны исполнить свои обязательства. Также договор включает в себя структуру и условия кредитного договора.

Существует несколько видов кредитных договоров, отражение которых в актах органов судебных властей и правительства РФ будет обладать большим значением. Некоторые виды кредитных договоров имеют свои особенности и требуют определенных условий для проведения процедуры расторжения в случае нарушения прав или обязанностей одной из сторон.

Основные условия договора кредита обычно включают сроки погашения задолженности, размер процентной ставки, обязанности и права сторон, а также условия давности и расторжения договора в случае нарушения условий. Все эти условия должны быть ясно прописаны в договоре, чтобы избежать споров и конфликтов между сторонами в будущем.

Следовательно, договор кредита состоит из определенных условий, которые регулируют права и обязанности сторон, а также структуру и особенности кредитных договоров, обеспечивая их законность и обеспечивая защиту прав потребителя.