- Изучите условия банковского договора

- Основные соображения

- Политика конкретного банка

- Подготовьте необходимую документацию для расторжения договора

- Урегулируйте все просроченные платежи и сборы

- Изучите условия кредитных договоров и договоров займа

- Окончательный платеж и документация

- Свяжитесь с банком, чтобы начать процесс расторжения договора

- Рекомендуемые шаги

- Распространенные заблуждения

- Возврат банковской собственности и закрытие связанных счетов

- Закрытие счетов и урегулирование остатков

- Завершение закрытия

- Подтвердите расторжение договора в письменном виде

- Контролируйте свои финансовые отчеты после расторжения договора

- Проверьте наличие оставшихся обязательств

- Следите за мошенническими действиями

Чтобы расторгнуть банковский договор, начните с обращения непосредственно в ваш банк. Первым шагом обычно является уведомление о вашем решении, которое можно сделать по телефону или через онлайн-платформу. Если у вас есть непогашенные долги, в том числе остатки по кредитным картам или кредитам, их необходимо погасить до официального расторжения договора.

Затем обязательно отмените все автоматические платежи или повторяющиеся операции, связанные с вашим счетом. Не забудьте оставить достаточно времени для прекращения этих платежей, прежде чем завершить процедуру закрытия. Также важно уточнить, не взимаются ли какие-либо комиссии за досрочное расторжение договора, поскольку некоторые банки могут взимать плату за отказ от определенных услуг, таких как кредитные линии или займы.

Очистив все долги и операции, приступайте к закрытию счета. В зависимости от банка от вас могут потребовать предоставить удостоверение личности и подписать бумаги, чтобы завершить процесс. Имейте в виду, что закрытие счета может занять несколько дней, поэтому будьте готовы к возможным задержкам в этот период.

Если речь идет об обеспеченном кредите, банк, как правило, требует предоставить залог, например недвижимость, прежде чем полностью закрыть договор. Убедитесь, что все документы, связанные с этим, оформлены. Если вы не знаете конкретных шагов, всегда полезно обратиться в службу поддержки клиентов за дополнительными инструкциями или попросить совета по этому процессу.

Изучите условия банковского договора

Прежде чем приступать к каким-либо действиям, внимательно изучите условия, указанные в вашем банковском договоре. Обратите пристальное внимание на годовую процентную ставку (APR), графики погашения и любые положения, касающиеся досрочного погашения или расторжения кредитного договора. Вы можете обнаружить, что в договор включены определенные условия, например штрафы за досрочное погашение. Как правило, эти условия варьируются в разных банковских учреждениях.

Основные соображения

Проверьте срок действия договора и срок уведомления о прекращении отношений. Многие банки требуют уведомления за 30-60 дней до любых изменений. Если вы работаете с кредитной линией или займом, убедитесь, что все непогашенные остатки погашены, прежде чем приступать к расторжению договора. Ознакомьтесь с правилами вашего банка относительно того, как должен осуществляться этот процесс, чтобы избежать осложнений и непредвиденных комиссий.

Политика конкретного банка

Различные финансовые учреждения имеют свои процедуры расторжения договоров. Обратитесь в свой банк, чтобы узнать, как именно происходит процесс и какие дополнительные документы необходимы. Некоторые банки могут предлагать различные способы закрытия договора, например онлайн-формы или личные встречи. Ознакомьтесь с этапами и возможными затратами.

Подготовьте необходимую документацию для расторжения договора

Соберите все необходимые документы, касающиеся вашего счета. К ним относятся оригинал договора, последние выписки с банковского счета и любая дополнительная корреспонденция, подтверждающая условия ваших отношений с учреждением. Убедитесь, что ваши личные идентификационные данные и информация о счете точны и актуальны, чтобы избежать любых задержек.

Для таких услуг, как депозиты, например депозит «Альфа», убедитесь, что у вас есть данные о последней операции, а также информация о сроках погашения или условиях снятия средств. На некоторых счетах могут быть условия досрочного снятия средств, которые следует тщательно изучить, прежде чем приступать к расторжению договора.

Подготовьте официальное заявление о расторжении договора, указав счет или услугу, которую вы хотите прекратить. Четко сформулируйте свои намерения и убедитесь, что документ содержит все необходимые данные, чтобы избежать путаницы и юридических недоразумений. Также рекомендуется указать, как вы предпочитаете распорядиться остатком средств: перевести их в другое учреждение или обналичить.

Имейте в виду, что в зависимости от типа вашего счета могут применяться различные методы закрытия. Это могут быть личные визиты, почтовые отправления или цифровые каналы. Ознакомьтесь с правилами банка, чтобы узнать о конкретных инструкциях и сопутствующих комиссиях или сроках обработки запроса. Например, некоторые банки требуют определенное количество дней для обработки запроса на закрытие счета. Убедитесь, что эти сроки учтены, особенно если ваш счет связан с постоянными услугами, такими как платежные карты или кредиты.

Дважды проверьте, нет ли автоматических списаний или связанных подписок, которые могут помешать закрытию счета. Прежде чем приступать к операции, необходимо убедиться в отсутствии неисполненных платежей или обязательств, так как это поможет избежать осложнений. Свяжитесь с банком напрямую, если вы не уверены в каких-либо деталях, касающихся этих подписок.

Если вы столкнулись с какими-либо спорами или у вас есть опасения по поводу мошеннических действий, связанных с вашим счетом, таких как возможная связь с мошенниками или несанкционированные списания, об этом следует сообщить в банк в момент расторжения договора. Любые несоответствия в данных счета или мошеннические операции должны быть задокументированы и сообщены, чтобы они не повлияли на процесс закрытия.

Наконец, убедитесь, что все стороны, участвующие в процессе закрытия, включая банк, получили четкие инструкции и контактную информацию, чтобы предотвратить любые будущие недоразумения или юридические проблемы. Сохраняйте копии всей корреспонденции и документов, поскольку они могут потребоваться в случае спора или судебного пересмотра.

Урегулируйте все просроченные платежи и сборы

Прежде чем приступить к закрытию счета, убедитесь, что все остатки на счетах или комиссии полностью погашены. Если у вас есть кредит или займ, проверьте, все ли платежи, включая сумму окончательного расчета, внесены в срок. Просроченные платежи могут затянуть процесс или привести к штрафам. Если у вас есть просроченные платежи, немедленно погасите их, чтобы избежать осложнений.

Изучите условия кредитных договоров и договоров займа

Изучите последние соглашения, касающиеся любых займов или кредитных линий. Обратите внимание на конкретные пункты, касающиеся досрочного расторжения, ежегодной платы или штрафов за деактивацию. Эти детали помогут понять ваши финансовые обязательства и точно управлять последними платежами. Убедитесь, что вы знаете о любых оставшихся ежемесячных платежах или штрафах, связанных с вашими кредитными счетами.

Окончательный платеж и документация

Как только все платежи будут погашены, запросите в банке документы, подтверждающие расчеты по вашим счетам. Этот документ будет служить доказательством того, что все обязательства, включая кредиты и непогашенные платежи, выполнены. Сохраните эту бумагу для своих записей, чтобы избежать споров в будущем. В зависимости от условий вашего договора вам также может быть необходимо оплачивать ежегодные взносы или другие платежи вплоть до даты закрытия счета.

Свяжитесь с банком, чтобы начать процесс расторжения договора

Первый шаг к расторжению договора — обращение в финансовое учреждение. Обязательно свяжитесь с банком напрямую через предусмотренные каналы обслуживания клиентов. Необходимые контактные данные вы можете найти в договоре или на сайте банка. Ниже приведены основные шаги, которые необходимо предпринять:

Рекомендуемые шаги

- Изучите договор, чтобы проверить наличие в нем пунктов, касающихся досрочного расторжения. Обратите особое внимание на любые штрафы или условия, связанные с этим процессом.

- Соберите свои личные данные, информацию о счете и все сопутствующие документы, которые могут потребоваться для проверки.

- Убедитесь, что вы укладываетесь в установленный срок расторжения договора, и уточните, существуют ли какие-либо особые процедуры, которым необходимо следовать.

- Выберите один из доступных вариантов инициирования процесса, например по телефону, электронной почте или лично в отделении банка.

Распространенные заблуждения

- Существует заблуждение, что всегда необходимо лично посещать банк. Многие учреждения, в том числе и Альфа-Банк, предлагают альтернативные способы, такие как онлайн-общение или прямая почтовая рассылка.

- Некоторые считают, что должны продолжать платить до конца года. Внимательно изучите свой договор, поскольку отказ может вступить в силу немедленно или в течение определенного количества дней после подачи заявления.

- Остерегайтесь мошенников, выдающих себя за представителей банка. Всегда используйте официальную контактную информацию и никогда не сообщайте конфиденциальные данные, если вы не уверены в личности получателя.

После обращения банк проинформирует вас о дальнейших действиях, включая оформление необходимых документов. Обязательно следуйте инструкциям, предоставленным финансовым учреждением, чтобы избежать ненужных задержек и осложнений.

Возврат банковской собственности и закрытие связанных счетов

Чтобы должным образом прекратить отношения с финансовым учреждением, сначала верните все банковское имущество, например чековые книжки, дебетовые или кредитные карты, а также любые выданные предметы, связанные с вашим счетом. Это очень важный шаг перед тем, как приступить к завершению процесса расторжения. Невозвращение этих предметов может привести к штрафам или юридическим проблемам, включая потенциальные требования о возмещении ущерба со стороны банка. Если у вас есть «альфа-депозит» или аналогичный счет, убедитесь, что он закрыт в соответствии с требованиями банка по досрочному расторжению, особенно с учетом любых ежегодных комиссий за обслуживание или штрафов, связанных с закрытием счета до наступления срока погашения.

Закрытие счетов и урегулирование остатков

После возвращения банковской собственности начните закрывать все связанные с ней счета, включая кредитные и сберегательные. Обратите внимание на процедуры, описанные в вашем договоре, поскольку банки могут устанавливать особые сроки закрытия счетов. Некоторые финансовые учреждения требуют уведомления за несколько дней или недель, и этого срока необходимо придерживаться, чтобы избежать осложнений. Если у вас есть текущие кредитные обязательства, убедитесь, что все оставшиеся остатки полностью выплачены, чтобы предотвратить будущие споры, например, связанные с кредитными претензиями или просроченными счетами.

Завершение закрытия

Убедитесь, что все платежи, включая любые непогашенные долги, связанные с кредитными линиями или ежегодными комиссиями, полностью погашены. В случае отказа банка от сотрудничества или возникновения споров вам может понадобиться рассмотреть возможность обращения в суд, например, в судебную систему. Сохраняйте всю документацию, включая квитанции об оплате и переписку, чтобы обеспечить плавный переход. После того как все вещи будут возвращены, а счета урегулированы, запросите у банка официальное заявление, подтверждающее прекращение отношений и закрытие всех счетов. Это защитит вас от любых будущих претензий или недоразумений, в том числе связанных с мошенническими действиями или ошибочными комиссиями.

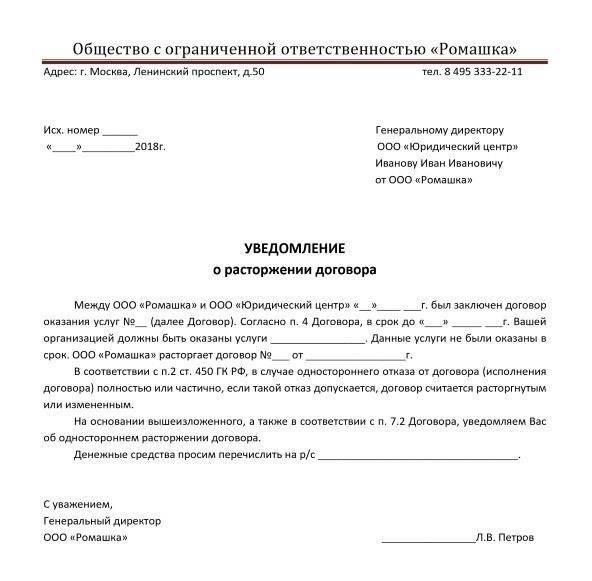

Подтвердите расторжение договора в письменном виде

После того как вы решили прекратить отношения с банком, важно подтвердить это решение в письменном виде. Самый простой способ сделать это — направить в банк официальное письмо с указанием вашего намерения закрыть все счета или услуги. Это важно, потому что без письменного подтверждения банк может посчитать, что вы не удовлетворили свою просьбу. При подготовке письма обязательно укажите реквизиты счета и последнюю дату, когда вы собираетесь его закрыть. Банк должен подтвердить ваш запрос в письменном виде, подтвердив, что он обработал ваш запрос и что никаких дополнительных обязательств не существует.

Будьте внимательны к возможным недоразумениям, связанным с кредитными договорами или обеспечением, например, заложенным имуществом или неисполненными платежами. Если ваш договор включает кредитную линию или кредит, обеспеченный активами, обязательно уточните, как закрытие повлияет на эти условия. Банк может потребовать от вас погасить непогашенную задолженность, прежде чем приступить к закрытию. Если в будущем возникнет недопонимание по этому вопросу, ваше письменное сообщение послужит ссылкой в любом юридическом споре или судебной ситуации.

Также важно убедиться, что вы изучили все доступные варианты закрытия счета. Некоторые банки предоставляют возможность закрытия счета через Интернет, в то время как другие могут потребовать посещения отделения. Понимание этих вариантов поможет избежать путаницы. На последних этапах процесса запросите у банка официальное заявление, подтверждающее закрытие счета, и все сопутствующие детали, такие как комиссии или штрафы, если они предусмотрены.

Письменное подтверждение дает вам четкий отчет о ваших действиях и гарантирует, что и вы, и банк находитесь на одной волне, что позволит избежать возможных осложнений в будущем. Всегда сохраняйте копию этого подтверждения для своих личных записей, так как оно может понадобиться в будущем.

Контролируйте свои финансовые отчеты после расторжения договора

После прекращения отношений с финансовым учреждением очень важно внимательно следить за своими финансовыми отчетами. Убедитесь, что на вашем счету нет несанкционированных списаний. В том числе проверьте кредитную карту на наличие остаточных комиссий, кредитов или непогашенных остатков, которые должны были быть сняты после расторжения договора. Часто могут быть обнаружены скрытые платежи или незавершенные процессы, связанные с вашими предыдущими соглашениями.

Проверьте наличие оставшихся обязательств

Регулярно просматривайте выписки с банковских счетов и истории кредитных карт на предмет невыполненных обязательств или неисполненных платежей, которые могут возникнуть после окончания срока действия договора. Вы можете остаться ответственным за платежи, если на вашем счету были предыдущие займы или непогашенные кредиты. Убедитесь, что все обязательства по кредитной линии или займу полностью погашены. Если есть какие-либо несоответствия, немедленно свяжитесь с банком, чтобы уточнить статус этих долгов.

Следите за мошенническими действиями

Без надлежащего контроля всегда существует риск мошеннических действий, особенно после закрытия счета. Мошенники часто нападают на людей, которые недавно разорвали отношения с банком, пользуясь неясностью в общении. Следите за подозрительными операциями или несанкционированными списаниями с вашей карты, а также будьте бдительны при любых телефонных звонках или сообщениях, которые утверждают, что они от банка, но выглядят подозрительно. Проверяйте любую информацию, полученную по официальным каналам.

Если вы обнаружите какие-либо проблемы, немедленно свяжитесь с вашим бывшим финансовым учреждением для их решения. Убедитесь, что вы получили письменное подтверждение о завершении всех соглашений и процедур расторжения. Всегда сохраняйте записи об общении, чтобы в случае возникновения споров можно было обратиться к ним.