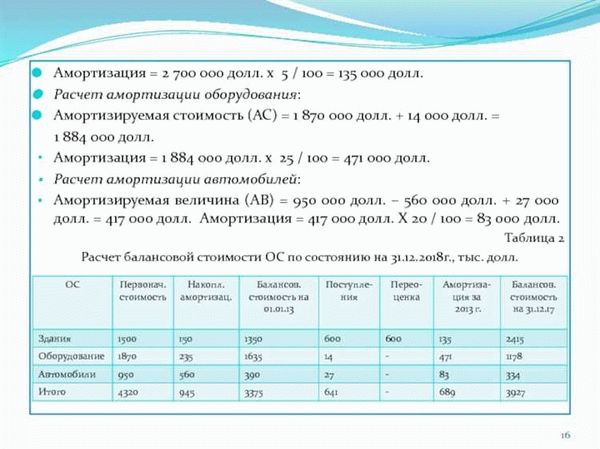

Амортизация автомобиля является важным понятием в бухгалтерском учете и налоговом законодательстве. Этот процесс позволяет оценить степень старения и износа автомобиля на протяжении его срока использования. Знание правил и методов расчета амортизации поможет корректно производить начисления в бухгалтерском учете и оптимизировать налоговые платежи.

Срок полезного использования автомобиля определяется в договоре купли-продажи или аренды исходя из ожидаемого количества лет, в течение которых автомобиль будет активно эксплуатироваться. Расчет суммы амортизации осуществляется на основе выбранного метода. Наиболее распространенным методом является линейный метод, при котором автомобиль амортизируется равномерно в течение всего срока полезного использования.

Например, если стоимость автомобиля составляет 1 000 000 рублей, а срок полезного использования составляет 5 лет, то годовая сумма амортизации будет равна 200 000 рублей (1 000 000 рублей / 5 лет).

Расчет амортизации автомобиля имеет свою важность не только для бухгалтерского учета, но и для налогового учета. Правильное начисление амортизации позволяет снизить налоговую базу и уменьшить налоговые обязательства организации. Важно отметить, что налоговое законодательство может задавать свои требования к методике расчета амортизации и сроку ее начисления, поэтому необходимо проводить анализ соответствующих нормативных актов для каждой конкретной ситуации.

Пример линейного метода

Для расчета амортизации по линейному методу налоговом и бухгалтерском учете, необходимо знать следующие данные:

- Стоимость автомобиля

- Срок его полезного использования

Пример расчета амортизации по линейному методу:

- Предположим, стоимость автомобиля составляет 1 000 000 рублей.

- Полезный срок использования автомобиля определен в 5 лет.

- Чтобы найти годовую сумму амортизации, нужно разделить стоимость автомобиля на срок его полезного использования: 1 000 000 рублей / 5 лет = 200 000 рублей.

Таким образом, годовая сумма амортизации по линейному методу составит 200 000 рублей. Данная сумма будет начисляться на автомобиль каждый год в течение его полезного срока использования.

Пример способа по сумме чисел срока полезного использования

Для расчета амортизации автомобиля в бухгалтерском и налоговом учете используется метод линейного учета. Он предполагает начисление амортизации на основе равномерного распределения стоимости объекта на протяжении его срока полезного использования.

Примером способа расчета амортизации по сумме чисел срока полезного использования может служить следующий алгоритм:

- Определите срок полезного использования автомобиля. Например, пусть он составляет 5 лет.

- Рассчитайте сумму чисел от 1 до 5: 1 + 2 + 3 + 4 + 5 = 15.

- Разделите стоимость автомобиля на полученную сумму: стоимость / 15.

- Полученный результат является годовой нормой амортизации.

- Для расчета месячной амортизации, поделите годовую норму амортизации на 12.

- Начислите амортизацию каждый месяц путем умножения месячной нормы амортизации на остаточную стоимость автомобиля.

Таким образом, данный способ расчета амортизации позволяет равномерно распределить стоимость автомобиля на протяжении его срока полезного использования.

Расчет в бухгалтерском учете

При линейном методе амортизация автомобиля рассчитывается путем деления полезного срока использования на равные периоды. Например, если полезный срок использования автомобиля составляет 5 лет, то годовая амортизация будет равна основной стоимости автомобиля, деленной на 5.

Согласно налоговому методу, амортизация рассчитывается исходя из определенных процентов от изначальной стоимости автомобиля. Например, если налоговая ставка амортизации составляет 20%, то годовая амортизация будет равна 20% от изначальной стоимости автомобиля.

В бухгалтерском учете, амортизация автомобиля будет начисляться каждый период в зависимости от выбранного метода расчета. Окончательная сумма амортизации будет зависеть от полезного срока использования автомобиля и выбранного метода расчета.

Амортизация в налоговом учете

Расчет амортизации автомобиля в налоговом учете производится по способу, определенному законодательством. Существует несколько методов амортизации, включая линейный метод и метод по сумме чисел лет полезного использования.

При использовании линейного метода амортизация равномерно распределяется на протяжении всего срока полезного использования автомобиля. Для расчета сумма амортизации делится на количество лет полезного использования. Например, если автомобиль стоит 100 000 рублей, а срок полезного использования составляет 10 лет, то ежегодная сумма амортизации будет равна 10 000 рублей.

Метод по сумме чисел лет полезного использования предполагает более быстрое уменьшение стоимости автомобиля в первые годы и более медленное уменьшение в последующие годы. Для расчета суммы амортизации применяется формула, в которой к сумме чисел от 1 до n (где n — количество лет полезного использования) приводится стоимость автомобиля.

Пример расчета амортизации автомобиля по методу по сумме чисел лет полезного использования:

- Стоимость автомобиля: 200 000 рублей

- Срок полезного использования: 5 лет

Сумма амортизации за первый год будет равна: (5 + 4 + 3 + 2 + 1) / 200 000 = 15 / 200 000 ≈ 0,075

Сумма амортизации за второй год будет равна: (4 + 3 + 2 + 1) / 200 000 ≈ 0,075

И так далее, до последнего года полезного использования.

В налоговом учете амортизация автомобиля списывается в качестве затрат на осуществление предпринимательской деятельности и уменьшает налогооблагаемую базу. Расчет амортизации должен быть проведен в соответствии с требованиями налогового законодательства и должен быть документально подтвержден.