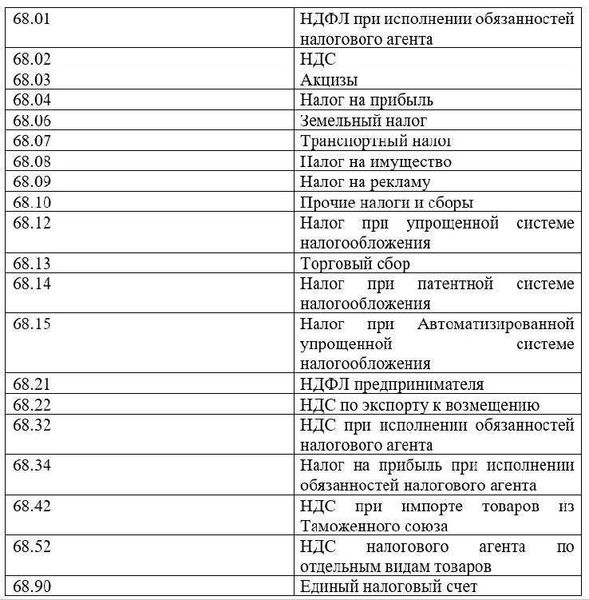

Субсчета 68 счета – это специальные счета бухгалтерского учета, которые используются для отражения операций по налогам и сборам. Они являются подразделами основного счета 68 «Расчеты по налогам и сборам».

Субсчет 68.01 «Налог на добавленную стоимость (НДС)» – самый распространенный и основной субсчет 68 счета. Он используется для отражения операций по реализации товара или услуги, по которым необходимо уплатить НДС. Как правило, сумма НДС, указанная в документах по сделке, корреспондирует сумме, отраженной на субсчете 68.01.

Примером операций, отражаемых на субсчетах 68 счета, являются учет расчетов по налогу на прибыль организаций, налогу на доходы физических лиц (НДФЛ), а также других налогов и сборов. Каждый субсчет 68 счета имеет свой уникальный номер и наименование, соответствующие определенным статьям рубрикатора счетов.

Субсчета 68 счета играют важную роль в бухгалтерском учете. Они позволяют систематизировать и отразить операции по налогам и сборам на отдельных счетах, что упрощает анализ финансовых результатов и обеспечивает надежность бухгалтерской отчетности.

Субсчета 68 счета

Один из распространенных примеров использования субсчетов 68 счета – учет операций с НДС. Например, субсчет 68.01 соответствует статьям расходов, связанным с уплатой НДС при реализации товара или оказании услуг.

Использование субсчетов 68 счета обеспечивает более детальный учет операций по налогам и сборам, что позволяет лучше контролировать финансовые потоки и обязательства перед государством.

Важно отметить, что проводки на субсчетах 68 счета должны соответствовать основному счету 68 «Расчеты по налогам и сборам», и необходимо строго соблюдать правила бухгалтерского учета при оформлении документов.

Например, при проведении операций по начислению и уплате НДФЛ (налог на доходы физических лиц), налоговые агенты должны использовать субсчет 68 счета. Корреспондирующим счетом будет счет 91 «Прочие доходы и расходы».

Отменить проводки на субсчетах 68 счета можно при добавлении противоположной операции, исправлении ошибок в учете или перерасчете налогов. В таком случае нужно добавить комментарий к проводке и указать причину отмены.

Таким образом, субсчета 68 счета играют важную роль в учете налоговых обязательств организации и обеспечивают более точный учет и контроль за движением средств по налогам и сборам. Они позволяют учитывать операции с различными видами налогов и сборов, что способствует эффективному управлению финансами организации.

Счет 68 – распространенные проводки в бухгалтерском учете

Расчеты по налогам и сборам проводятся с использованием различных субсчетов, которые соответствуют видам налогов и сборов. Наиболее распространенные субсчета счета 68:

68.01 «Расчеты по НДФЛ»

Проводки на субсчете 68.01 осуществляются при начислении и уплате НДФЛ с заработной платы сотрудникам организации. Счет 68.01 корреспондирует со счетом 58 «Расчеты по заработной плате».

Пример проводки:

Дебет: Счет 68.01 «Расчеты по НДФЛ»

Кредит: Счет 58 «Расчеты по заработной плате»

68.02 «Расчеты по НДС»

На субсчете 68.02 отражаются операции по начислению и уплате НДС. Счет 68.02 корреспондирует с счетами 60 «Расчеты по реализации товаров» и 62 «Расчеты по предоставленным услугам».

Пример проводки:

Дебет: Счет 68.02 «Расчеты по НДС»

Кредит: Счет 60 «Расчеты по реализации товаров»

68.03 и другие субсчета

Кроме вышеперечисленных субсчетов, существует большое количество других субсчетов счета 68, которые корреспондируют со счетами различных статей расходов или доходов.

Отменить изменения

Пример отражения НДС при реализации товара

Приведем пример проводки на счете 68.01 при реализации товара с НДС:

| Счет | Дебет | Кредит | Комментарий |

|---|---|---|---|

| 68.01 | Дебетовая сумма товаров с НДС | ||

| 90 | Кредитовая сумма товаров без НДС | ||

| 19.2 | Кредитовая сумма НДС | Отражение НДС по операции реализации товара |

В данном примере проводки на счете 68.01 «Расчеты по налогам и сборам» отражаются следующие статьи:

- Дебит 68.01 – сумма товаров с НДС, реализованных по операции.

- Кредит 90 – сумма товаров без НДС, реализованных по операции.

- Кредит 19.2 – сумма НДС, отражаемая по операции.

В данном примере счет 68.01 корреспондирует счетам «Расчеты по налогам и сборам», что позволяет точно отразить НДС при реализации товара.

Основные операции по НДС

Счет 68.01 «Расчеты по налогам и сборам по реализации товара» является основным субсчетом, который используется для отражения налогов на добавленную стоимость (НДС) при реализации товаров.

Операции по счету 68.01 включают проводки по начислению НДС с реализации товара, а также проводки по отражению НДС, уплаченного поставщикам при приобретении товаров и услуг.

Для корреспондирования счета 68.01 и основного счета, на котором фактически учтена реализация товара, воспользуйтесь примером описания операций:

- Добавить проводку на счет 68.01 «Расчеты по налогам и сборам по реализации товара»: сумма начисленного НДС по реализации товара.

- Добавить проводку на основной счет, на котором учтена реализация товара: сумма выручки от реализации товара.

При отмене ранее добавленной проводки по НДС, необходимо также отменить соответствующую проводку на счете 68.01.

Счет 68.01 тесно связан с другими статьями рубрикатора, такими как «расчеты по полученному НДС», «расчеты по перечисленному НДС», «расчеты по полученному НДФЛ», и другими. Все эти счета объединяются в счет 68 «Расчеты по налогам и сборам».

Операции по платежам НДС являются важной составляющей бухгалтерского учета и должны быть осуществлены согласно действующему законодательству и налоговым нормам.