Оформление ипотеки может вызывать некоторые проблемы для потенциального заемщика. Ведь выбрать подходящее предложение из множества банковских ипотек — это лишь один из этапов. Но чтобы в итоге получить оптимальную ипотечную сделку, потребуются дополнительные документы и необходимо заранее ознакомиться с полным перечнем документов для получения ипотеки.

Определить, какие документы нужны для оформления ипотечного кредита, можно исходя из требований банка и государства. Некоторые из них могут потребоваться на всех стадиях оформления: от подачи заявки до получения ипотечного кредита. Каждый банк устанавливает свои нюансы в получении ипотечного кредита, поэтому необходимо своевременно ознакомиться с требованиями выбранного банка и правилами получения ипотеки.

Возможности застройщика имеют также влияние на список документов для оформления ипотеки. Если вы планируете покупать жилье у застройщика, вам потребуются дополнительные документы, связанные с его деятельностью.

Паспорт гражданина РФ

Для оформления ипотеки необходимо предоставить свой паспорт гражданина РФ. Это основной документ, удостоверяющий личность заемщика и являющийся одним из основных требований банков и кредитных организаций при оценке его надежности.

Вероятнее всего, вы уже имели дело с этим документом и знаете все его основные характеристики. Однако в контексте ипотеки его роль может быть незначительно расширена. Для рассмотрения заявки на получение ипотечного кредита банк может потребовать предоставление оригинала паспорта гражданина РФ, копии его главной страницы и прописки, а также нотариально заверенных копий, если это требуется.

Банк обращает внимание на дату выдачи паспорта: если с момента получения прошло менее шести месяцев, могут возникнуть сложности при оформлении ипотеки. Также важно учесть срок действия паспорта и его актуализацию: в некоторых случаях может потребоваться обновление документа, особенно если ипотека будет оформляться на длительный срок, например, на 20 или 30 лет.

Нередко банки требуют предоставить дополнительные документы, подтверждающие информацию, содержащуюся в паспорте. Это могут быть справки с места работы, о доходах, кредитной истории, наличии других обязательств или льготных программ у заемщика.

Ежемесячный платеж по ипотечному кредиту включает в себя выплату основного долга и процентов, затрачиваемых на поддержание страховки. Банк может сам найти и оформить необходимую страховку или предоставить заемщику возможность выбрать подходящее ему страхование. Однако, как правило, страхование является обязательным условием получения ипотечного кредита. Прогнозные данные о страховых платежах указываются в специальном дополнительном документе.

Оформление ипотеки подразумевает рассмотрение заявки на получение кредита, которая, как правило, занимает от нескольких дней до нескольких недель. Банк осуществляет проверку всех представленных документов и решает, одобрить или отклонить заявку. В случае одобрения заемщику необходимо будет пройти оценку жилья. Значение рыночной стоимости объекта недвижимости, на которую вы планируете оформить ипотеку, также имеет значение при рассмотрении вашей заявки. Оценка жилья проводится банком или организацией-оценщиком и требует дополнительных документов и справок.

Кроме того, в некоторых случаях заемщику может потребоваться предоставить документы, подтверждающие его уровень дохода, такие как выписки со счетов, справки о зарплате, налоговые декларации и т.д. Такие документы могут потребоваться для оценки вашей финансовой способности погасить ипотечный кредит, а также для установления суммы, на которую вы можете рассчитывать при покупке жилья.

В итоге, чтобы убедиться, какие документы и в каких объемах нужны в вашем случае для получения ипотечного кредита, лучше обратиться в банк или к независимым консультантам, специализирующимся на оформлении ипотеки. Они могут рассказать вам о всех требованиях и нюансах выбранной вами программы ипотеки, а также помочь вам подготовить все необходимые документы для их успешного оформления.

Свидетельство о браке (при наличии)

Если вы являетесь женатым или замужним заемщиком, рекомендуется при подаче заявки на ипотеку включить свидетельство о браке в полный перечень необходимых документов. Это поможет банку более полно оценить вашу семейную ситуацию и принять решение об одобрении кредита.

Свидетельство о рождении (для несовершеннолетних детей)

Оформление ипотеки включает в себя предоставление различных документов для подтверждения личных данных и финансовой надежности заемщика. В случае наличия несовершеннолетних детей, особое внимание уделяется предоставлению скан-копии свидетельства о рождении

Свидетельство о рождении является важным документом для банка при рассмотрении заявки на ипотечное кредитование. Оно подтверждает факт наличия несовершеннолетних детей в семье заемщика и требуется для оформления ипотечного кредита.

В зависимости от программы ипотечного кредита, количество несовершеннолетних детей, а также требования конкретного банка может потребоваться предоставление оригинала или копии свидетельства о рождении. Информацию о требованиях банка в отношении этого документа можно уточнить на сайте или в отделении банка.

Для получения льготных условий ипотеки, некоторые банки требуют также предоставление дополнительных документов, таких как свидетельство о браке или свидетельства о разводе, а также справки о доходах семьи заемщика.

При оформлении ипотеки важно обратиться в надежный банк, который имеет опыт и хорошую репутацию в этой сфере. Банк может помочь в выборе подходящей программы ипотеки, рассчитать ежемесячный платеж и дать консультацию по всем нюансам получения ипотеки.

Вы можете оформить ипотеку в банке, который предоставляет услуги по ипотечному кредитованию. Для этого вам нужно будет подать заявку на получение ипотеки и пройти процесс ее рассмотрения. Банк рассмотрит вашу заявку и примет решение о предоставлении ипотечного кредита или отказе в его получении. В случае одобрения заявки, вам будет предложено подписать договор о предоставлении ипотечного кредита.

Справка о доходах (трудовая книжка, справка с места работы)

Справка о доходах может включать трудовую книжку и справку с места работы. Трудовая книжка является основным документом, подтверждающим факт трудоустройства заемщика. В ней указываются все места работы, сроки трудовых отношений, должностные обязанности и размер заработной платы. Справка с места работы подтверждает информацию из трудовой книжки и может содержать такие данные, как должность, оклад, премии, дополнительные доходы и т. д.

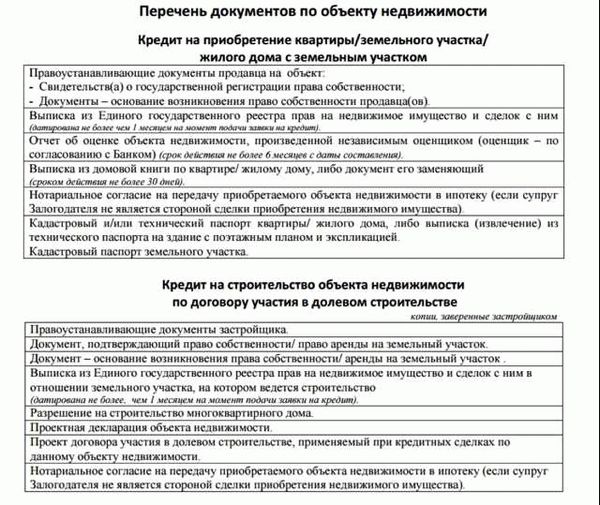

Какие конкретно документы потребуются при оформлении ипотеки, зависит от требований конкретного банка и программы, в которой заемщик рассчитывает получить ипотечный кредит. Дополнительные требования могут предъявляться в случае покупки жилья у застройщика. Также в некоторых случаях банк может потребовать предоставить документы, подтверждающие право заемщика на собственность (например, свидетельство о праве собственности или договор купли-продажи).

Поданные заявки на получение ипотеки обычно рассматриваются в течение нескольких дней до нескольких недель. Для ускорения этого процесса рекомендуется заранее убедиться, что все документы подготовлены правильно и полно. Важно помнить, что каждый банк имеет свои требования и нюансы в оформлении ипотеки, поэтому перед подачей заявки следует уточнить у конкретного банка, какие документы и в каком порядке необходимо предоставить.

Оформление справки о доходах — один из важных шагов на пути к оформлению ипотечного кредита. Этот документ позволяет банку оценить финансовую состоятельность заемщика и рассчитать ежемесячный платеж по ипотеке. Кроме того, правильно оформленная справка о доходах может помочь заемщику получить более низкую ставку по кредиту или принять участие в льготных программах государства.

Выписка из реестра недвижимости

Выписку из реестра недвижимости обычно предоставляет заемщик самостоятельно, но некоторые банки могут запрашивать этот документ напрямую у органов государственной регистрации.

Чтобы получить выписку из реестра недвижимости, заемщик должен обратиться в соответствующий орган регистрации с заявлением и необходимыми документами. Время получения выписки может варьироваться в зависимости от региона и загруженности органов регистрации.

Выписка из реестра недвижимости является важным документом, подтверждающим собственность на жилье, и может быть использована и в других ситуациях, например, при рефинансировании ипотечного кредита или при продаже имущества.

Получение выписки из реестра недвижимости необходимо для составления полного перечня документов при оформлении ипотеки и позволяет банку убедиться в законности сделки и соблюдении всех требований.

Договор купли-продажи недвижимости (при наличии)

Договор купли-продажи недвижимости должен быть заключен между продавцом и покупателем и содержать следующие основные данные:

- Идентификационные данные сторон (полное ФИО, адрес регистрации);

- Описание объекта с указанием его характеристик (площадь, этаж, комнаты и т.д.);

- Стоимость недвижимости и условия оплаты (размер задатка, сроки оплаты и т.д.);

- Сведения о правовом статусе объекта (наличие права собственности, обременений и т.д.);

- Условия передачи недвижимости (срок, способ и т.д.).

Важно отметить, что договор купли-продажи недвижимости должен быть нотариально удостоверен. В таком случае, его подписание сторонами будет иметь юридическую силу и может быть использован в банке для подтверждения факта покупки недвижимости.

При оформлении договора купли-продажи недвижимости стоит обратить внимание на некоторые нюансы:

- Оценить подходящее жилье. Перед заключением договора купли-продажи необходимо тщательно оценить выбранное жилье, убедиться в его соответствии с требованиями программы ипотечного кредитования.

- Рассчитать возможности по погашению ипотеки. Перед заключением договора стоит рассчитать свои возможности по погашению кредита. Для этого можно воспользоваться ипотечным калькулятором, который поможет оценить ежемесячный платеж и подобрать оптимальную ставку.

- Убедиться в льготных программах. При оформлении договора купли-продажи недвижимости следует узнать о наличии льготных программ и стимулов для заемщика. Они могут позволить снизить требования банка и сэкономить на процентах.

- Взять дополнительные документы. В процессе оформления договора купли-продажи могут возникнуть дополнительные требования со стороны банка. Поэтому стоит заранее узнать, какие документы потребуются и подготовить их.

- Своевременно подать заявку на получение ипотеки. Оформление договора купли-продажи недвижимости следует проводить заранее, чтобы иметь возможность своевременно подать заявку на получение ипотеки и не тратить дополнительное время.

Заключение договора купли-продажи недвижимости является одним из этапов процесса оформления ипотеки. Как правило, это займет определенный срок времени, поэтому важно заранее ознакомиться с данным документом и учесть все его требования.

На какой срок брать кредит?

Также важно учитывать, что чем дольше срок кредита, тем больше процентов нужно будет заплатить. Поэтому, при оформлении ипотеки, стоит рассмотреть несколько вариантов, чтобы выбрать оптимальную задолженность и срок.

Как определить подходящее время?

Сначала нужно оценить, сколько времени понадобится на достижение нужной суммы для покупки жилья. Затем подать заявку в один или несколько банков, чтобы узнать, одобрят ли они вашу ипотеку.

На какой срок ипотеки мне могут одобрить?

Большинство банков предлагают кредиты на срок от 5 до 30 лет. Однако, каждый банк имеет свои особенности и может устанавливать собственные сроки.

При выборе срока ипотеки нужно учесть следующие нюансы:

1. Возможность досрочного погашения кредита.

2. Возможность рефинансирования.

3. Ипотечный платеж должен быть комфортным для вас.

4. Возможные льготные программы от государства.

5. Банковские требования к сроку ипотеки.

6. Ваша возможность оформить страховку.

Какой срок ипотеки выбрать?

Если вы можете рассчитывать на помощь государства в получении ипотеки или имеете дополнительные возможности по погашению кредита, то можно взять и более длительный срок.

Однако, если у вас есть заявки на другие кредиты или возможность получить ипотеку без помощи государства, лучше выбрать срок покороче.

Необходимо также оценить свои финансовые возможности и планировать будущее, чтобы понять, какой срок ипотеки будет наиболее выгодным для вас.