Расчет налога на имущество организаций является одной из важных обязанностей бизнеса перед государством. Для правильного расчета этого вида налогообложения необходимо учесть множество факторов, включая наличие и стоимость объектов имущества, а также специфику их использования. В данной статье мы рассмотрим подробное руководство по расчету налога на имущество организаций за 2022 год с использованием программы 1С.

Одним из важных этапов в расчете налога на имущество организаций является проверка правильности отражения имущественных объектов в бухгалтерии. Неправильное или неполное отражение может привести к недооценке или переоценке стоимости имущества, что, в свою очередь, повлияет на размер уплаты налога. Поэтому особое внимание следует уделить анализу и корректировке данных в учетной системе.

После проверки отражения имущества и его стоимости необходимо выявить способы расходования имущества, которые могут повлиять на размер налогообложения. Некоторые способы расходования, такие как использование имущества в налогооблагаемой деятельности или его сдача в аренду, могут снизить налоговую базу. В то же время, существуют и способы увеличения налоговой базы, например, направление имущества на несвязанную с налогооблагаемой деятельность.

Наконец, рассмотрим вопрос уплаты налога на имущество организаций. В соответствии с гражданским кодексом, налог является обязательным платежом, который организация обязана уплатить в установленные сроки. В случае нарушения сроков уплаты налога организация может быть подвергнута штрафным санкциям. Для избежания таких последствий необходимо точно определить сумму налога и своевременно произвести его уплату.

Расчет налога на имущество организаций за 2022 в 1С

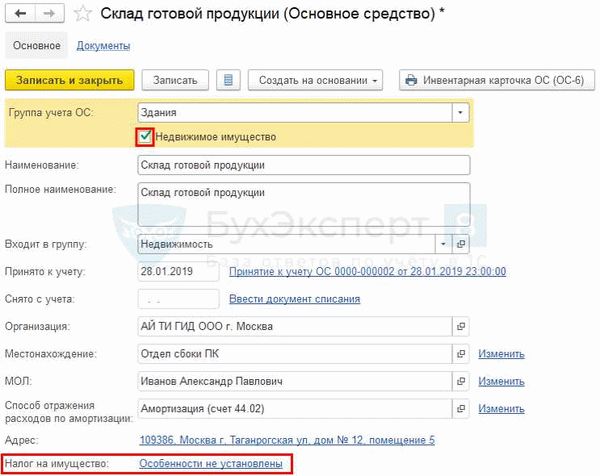

Объектами налогообложения при расчете налога на имущество организаций являются различные виды имущества, включая здания, сооружения, оборудование, транспортные средства и другие активы организации.

Для правильного отражения имущества, подлежащего налогу, в программе 1С предусмотрены специальные механизмы и формы документов. С их помощью можно учитывать и систематизировать имущество и автоматически рассчитывать налоговые обязательства.

1С позволяет использовать несколько способов расчета налога на имущество организаций. Это может быть как расчет на основе фактической стоимости имущества, так и на основе нормативной стоимости, установленной в соответствии с законодательством.

Важным моментом при расчете налога на имущество организаций является проверка правильности налоговых платежей и своевременная уплата. В программе 1С предусмотрены специальные механизмы для контроля налоговых платежей и автоматического формирования документов для уплаты налога.

Кроме того, в программе 1С можно распечатывать отчеты и анализировать данные для контроля исполнения налоговых обязательств на протяжении всего отчетного периода.

Таким образом, использование 1С для расчета налога на имущество организаций позволяет упростить и автоматизировать этот процесс, обеспечивая точность и своевременность уплаты налога.

Уплата авансовых платежей

Авансовые платежи на налог на имущество уплачиваются в течение календарного года по выбранным организацией способам. Расчет авансовых платежей осуществляется на основе налоговой базы, определенной в соответствии с государственными стандартами налогообложения имущества организаций.

Налог на имущество организаций облагает объекты недвижимости, транспортные средства, машины и оборудование, имущество, использованное в производственной деятельности. Расчет авансовых платежей осуществляется в соответствии с установленной налоговой ставкой и применяемыми льготами и уменьшениями. Основной расчетный период — год, что позволяет организации планировать свои расходы налогового характера на продолжительный срок.

Отражение уплаты авансовых платежей налога на имущество организаций также имеет важное значение. В соответствии с правилами бухгалтерского учета, авансовые платежи налога отражаются на специальном счете «Авансовые платежи по налогу на имущество». При уплате авансовых платежей сумма начисленного налога уменьшается на сумму авансового платежа. Данная операция отражается в бухгалтерии с использованием соответствующих проводок и подтверждающих документов.

Уплата авансовых платежей на налог на имущество организаций является неотъемлемой частью налоговой системы и призвана обеспечить гармоничное взаимодействие организаций и государства в сфере финансовых отношений. Соблюдение правил уплаты авансовых платежей и точный расчет налога на имущество позволяют организациям планировать свои расходы и избежать проблем с налоговыми органами.

Проверка объектов налогообложения

Основные объекты налогообложения, подлежащие проверке, включают имущество организации, а также расходы, связанные с его отражением и использованием.

Для проверки объектов налогообложения можно использовать различные способы. Один из них – проверка налоговых деклараций и платежей. Необходимо убедиться, что все налоговые декларации были правильно заполнены и своевременно поданы. Также следует проверить, что все платежи по налогу на имущество были своевременно уплачены или были сделаны авансовые платежи.

Другой способ проверки – анализ документации, связанной с имуществом организации. Это включает в себя проверку правильности отражения имущества в учете, расчета амортизации, а также правильность расходов, связанных с его использованием.

| Способ проверки | Описание |

|---|---|

| Проверка налоговых деклараций и платежей | Проверка правильности заполнения и своевременности подачи налоговых деклараций, уплаты налога на имущество и наличия авансовых платежей. |

| Анализ документации | Проверка правильности отражения имущества в учете, расчета амортизации и правильности расходов, связанных с его использованием. |

Расчет налога на имущество

Расчет налога на имущество основывается на стоимости имущественных объектов, которыми обладает организация. Основной этап расчета налога на имущество включает в себя проверку и учет всех объектов налогообложения, а также определение стоимости этих объектов.

Для проведения расчета налога на имущество необходимо учесть авансовые платежи и уплату налога в установленный срок. Также важно иметь в виду, что величина налога на имущество зависит от различных факторов, таких как налоговая база, ставка налога и другие параметры.

Расчет налога на имущество может быть осуществлен различными способами, в зависимости от требований налогового законодательства и возможностей организации. Одним из способов расчета является использование специальных программных решений, таких как 1С: Управление налогами. Это позволяет автоматизировать процесс расчета налога на имущество и повысить эффективность учета расходов и платежей.

Способы отражения расходов на уплату налога на имущество организаций

Расчет налога на имущество организаций за 2022 год предполагает учет всех расходов, связанных с уплатой налога на имущество. Существует несколько способов отражения этих расходов в бухгалтерии.

Первый способ — учет расходов на платежи по налогу на имущество отдельным счетом. В этом случае все расходы, связанные с уплатой налога, отражаются на счете, который указывается налоговым законодательством.

Второй способ — учет расходов на платежи по налогу на имущество на счете «Расчеты с бюджетом». В этом случае все расходы, связанные с уплатой налога на имущество, отражаются на соответствующем счете в бухгалтерии.

Третий способ — учет расходов на платежи по налогу на имущество на счете «Расчеты с поставщиками и подрядчиками». В этом случае все расходы, связанные с уплатой налога на имущество, отражаются на соответствующем счете в бухгалтерии.

Выбор способа зависит от особенностей налогообложения объектов имущества организации. Перед выбором способа отражения расходов рекомендуется провести проверку соответствия используемого способа требованиям налогового законодательства.

Также можно отражать авансовые платежи по налогу на имущество в учете. В этом случае авансовые платежи отражаются на соответствующем счете, указанном налоговым законодательством.

Учет расходов на уплату налога на имущество организаций должен быть осуществлен в полном соответствии с требованиями налогового законодательства и бухгалтерского учета. В случае возникновения вопросов и необходимости более подробной информации, рекомендуется обратиться к квалифицированному специалисту в области налогового учета и налогообложения имущества.