Перечень доходов, которые нужно указывать при заполнении налоговой декларации по 2-НДФЛ или 6-НДФЛ, весьма обширен. Он включает как облагаемые налогообложению суммы, так и доходы, которые не подлежат обложению НДФЛ.

История с НДФЛ в России началась давно, но даже в новой «истории» налога существуют категории доходов, которые не подлежат налогообложению. Это, в частности, доходы, полученные от лекарственных препаратов, еды и вещей, переданных в дар, а также некоторые другие категории доходов.

Не все доходы являются облагаемыми НДФЛ. Важно знать, какие доходы можно освободить от налога, чтобы налогоплательщик исправно заполнил декларацию и избежал возможных неприятностей со стороны налоговых органов.

Таким образом, перечень облагаемых налогом сумм и освобожденных от него доходов является основой для правильного и грамотного заполнения налоговой декларации. Эффективное использование этих знаний позволит минимизировать налоговую нагрузку и сохранить значительную часть доходов, полученных в течение года.

Какие доходы облагаются НДФЛ, а какие освобождены?

При налогообложении доходов физических лиц (НДФЛ) существует определенный перечень доходов, которые подлежат обложению налогом, а также доходы, которые освобождены от уплаты НДФЛ.

Облагаемые НДФЛ доходы включают: заработную плату и авансовые выплаты, проценты, дивиденды, доходы от сдачи в аренду недвижимости и имущества, от продажи недвижимости и ценных бумаг, доходы от предоставления услуг и т.д. Все эти доходы должны указываться при подаче налоговой декларации для налогообложения.

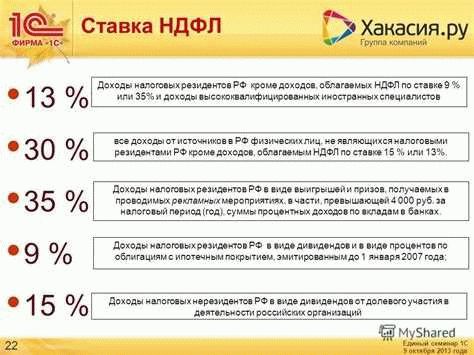

Расширенный перечень облагаемых доходов установлен в статье 2-НДФЛ и включает доходы, полученные физическими лицами, проживающими на территории Российской Федерации, а также доходы, полученные нерезидентами от источников в Российской Федерации.

Налогом на доходы физических лиц также облагаются следующие суммы: выигрыши в лотереях и азартных играх, страховые выплаты, пенсионные выплаты и другие социальные выплаты. Все эти суммы засчитываются в облагаемый доход и указываются при подаче налоговой декларации.

Однако, также существует перечень доходов, освобожденных от налогообложения. Новая редакция НДФЛ установила освобождение от уплаты налога на доходы, полученные от продажи инвестиционных пая в инвестиционных фондах. Это значит, что доходы, полученные от продажи таких паев, не учитываются при подсчете налоговой базы и не облагаются НДФЛ.

Также освобождены от НДФЛ доходы от продажи недвижимости, находящейся в собственности более трех лет, а также доходы от продажи личного имущества, приобретенного до 1 января 2014 года и находящегося в собственности более трех лет.

Таким образом, при налогообложении доходов физических лиц необходимо учитывать как облагаемые НДФЛ доходы, указанные в расширенном перечне статьи 2-НДФЛ, так и суммы, освобожденные от уплаты НДФЛ, включая доходы от продажи инвестиционных паев и долгосрочной недвижимости.

Перечень не облагаемых НДФЛ доходов расширен

История облагаемости доходов налогом на доходы физических лиц (НДФЛ) не новая. В течение последних лет перечень не облагаемых НДФЛ доходов был расширен и дополнен.

Обычно подлежащие налогообложению доходы указывать в 2-НДФЛ, однако есть и такие, которые не облагаются этим налогом.

Перечень таких не облагаемых НДФЛ доходов включает в себя, например, суммы выплат по социальной помощи, компенсаций за ущерб здоровью, а также суммы страхового возмещения, получаемого в результате страхового возмещения.

Также, не облагаемыми НДФЛ являются некоторые виды доходов граждан, получаемых от организации в форме единовременной выплаты или в виде материальной помощи, предусмотренной законодательством.

В то же время, облагаемые НДФЛ доходы включают в себя, например, заработную плату, проценты от вкладов, дивиденды, выигрыши в лотерею и т.д. Подлежащие налогообложению доходы нужно указывать при заполнении 6-НДФЛ.

Таким образом, расширенный перечень не облагаемых НДФЛ доходов предоставляет дополнительные возможности для экономии на налоге и уменьшения налоговой нагрузки, однако требует более тщательного изучения и понимания правил налогообложения.

Новая история НДФЛ

Исторический период действовала 2-НДФЛ, в соответствии с которым к налогообложению подлежали все доходы физических лиц, полученные физическими и юридическими лицами. Однако, с течением времени перечень облагаемых НДФЛ доходов был расширен.

В 2001 году был введен новый налоговый период в виде 6-НДФЛ. В соответствии с этим законодательством доходы, подлежащие налогообложению, стали более подробно устанавливаться. Вместо общего перечня доходов, необходимо указывать конкретные суммы доходов, которые подлежат НДФЛ.

Сейчас в действующем законодательстве НДФЛ есть перечень доходов, которые подлежат налогообложению, и перечень доходов, которые освобождены от НДФЛ.

| Облагаемые доходы | Не подлежащие налогообложению |

|---|---|

| Работа в организации | Доходы от социального страхования |

| Предпринимательская деятельность | Алименты, компенсации |

| Проценты по вкладам и кредитам | Доходы от продажи жилья |

| Доходы от сдачи в аренду | Научно-исследовательская деятельность |

Основная цель НДФЛ — обеспечение регулярного поступления доходов в бюджет государства, которые могут быть использованы для реализации различных социально-экономических программ и проектов.

Необходимость указывать в 6-НДФЛ и 2-НДФЛ суммы, не облагаемые налогом

История

В России существуют две основные формы налогообложения доходов физических лиц — это Налог на доходы физических лиц (НДФЛ) и Входящий в сумму общего дохода налог на доходы физических лиц (6-НДФЛ). В новая Плана налоговых изменений расширен перечень доходов, подлежащий обложению 6-НДФЛ.

Доходы, подлежащие облагаемых налогом, указываются в 6-НДФЛ. Однако, также нужно указывать суммы, не облагаемые налогом.

Облагаемые доходы

| Подлежащие обложению НДФЛ | Суммы, указываемые в 6-НДФЛ |

|---|---|

| Зарплата | Сумма зарплаты |

| Проценты по банковским вкладам | Сумма процентов по вкладам |

| Дивиденды | Сумма дивидендов |

Не облагаемые доходы

В 6-НДФЛ также нужно указывать суммы, не облагаемые налогом. К таким доходам относятся:

- Сумма материнского капитала

- Льготы на оплату жилья

- Сумма выигрышей в лотерею

В 2-НДФЛ указываются только облагаемые доходы без указания не облагаемых доходов.

Доходы, не подлежащие налогообложению НДФЛ

В соответствии с законодательством о Налоге на доходы физических лиц (НДФЛ), существуют определенные категории доходов, которые не подлежат налогообложению этим налогом.

Такие доходы могут быть освобождены от налогообложения в следующих случаях:

— доходы, полученные в виде стипендии, награды за научное исследование, при обучении учебному заведению;

— доходы, полученные в отмену гражданско-правовых договоров;

— доходы, полученные при продаже недвижимого имущества в случаях, указанных в законе;

— доходы от инвестиций в акции и другие ценные бумаги, полученные от российских компаний, уплачивающих налог по ставке 0%;

— доходы, полученные в пределах определенных сумм, в установленном порядке;

— доходы от продажи иных активов, в случаях, предусмотренных законодательством.

Перечень доходов, не облагаемых НДФЛ, может быть расширен в зависимости от действующего законодательства. Важно уточнить, что существует два вида НДФЛ — 2-НДФЛ и 6-НДФЛ, применяемые к различным категориям налогоплательщиков, поэтому необходимо указывать, подлежат ли суммы доходов налогом в каждом конкретном случае.

Не все доходы автоматически включаются в перечень облагаемых НДФЛ, поэтому необходимо быть внимательным и проверять актуальную информацию, чтобы избежать ошибок и неустоек.

В заключение, важно отметить, что в налоговом законодательстве всегда может быть новая история в отношении доходов, подлежащих налогообложению НДФЛ. Поэтому рекомендуется знакомиться с изменениями в законодательстве и консультироваться с профессионалами в данной области.