- Понимание процесса списания кредиторской задолженности в бюджетных учреждениях

- Основные этапы списания кредиторских обязательств

- Документация и отчетность

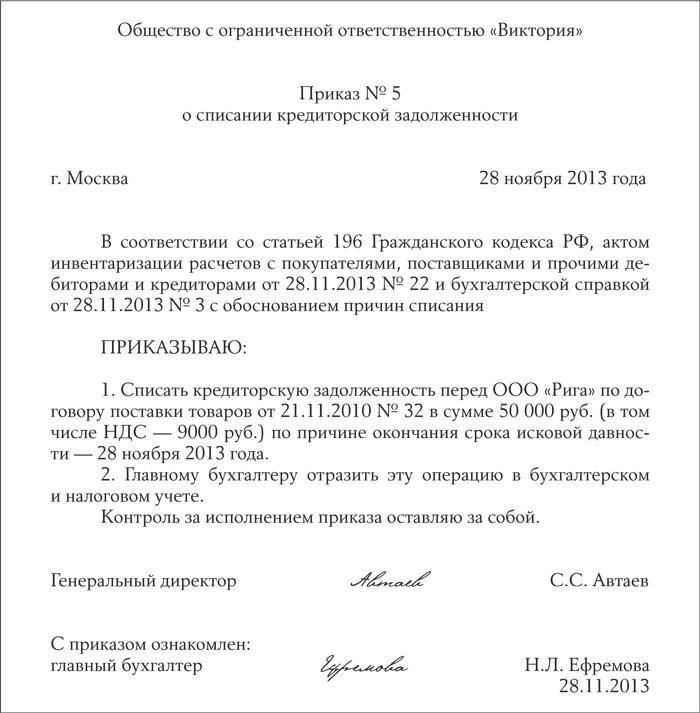

- Образец бухгалтерской проводки по списанию задолженности

- Бухгалтерские проводки по списанию задолженности в государственных организациях

- Налоговые последствия списания кредиторской задолженности в бухгалтерском учете государственного сектора

- Влияние на доходы и налогооблагаемые суммы

- Бухгалтерский учет и отчетность

- Порядок отражения прощения долга в финансовой отчетности

- 1. Признание прощения долга

- 2. Бухгалтерские проводки и влияние на остатки

- Определение момента списания кредиторской задолженности в бюджетных учреждениях

- Основные условия списания задолженности

- Бухгалтерские и налоговые последствия

- Меры внутреннего контроля для управления списанием задолженности в организациях государственного сектора

- 1. Точный учет непогашенных обязательств

- 2. Процедуры списания задолженности

- 3. Регулярный мониторинг и аудит

Чтобы списать обязательства в бюджетном учреждении, необходимо следовать указаниям, изложенным в финансовых документах. Во-первых, убедитесь, что неисполненные обязательства правильно отражены в бухгалтерском учете. Суммы задолженности перед кредиторами должны быть точно отражены в балансе как забалансовые обязательства. Это обеспечит прозрачность финансового положения учреждения и его соответствие требованиям законодательства.

Процесс удаления этих долгов включает в себя подробное документирование операции в соответствующем отчетном периоде. После подтверждения задолженность может быть списана посредством формального процесса выверки. Это может включать корректировки в главной книге, обеспечивающие устранение соответствующих обязательств и соответствующее обновление отчетов о доходах.

Если речь идет о налоговых обязательствах, проанализируйте все соответствующие резервы или льготы, доступные для устранения этих сумм. Также важно оценить, окажет ли списание задолженности какое-либо влияние на налоговые обязательства или потребует ли корректировок в будущих финансовых периодах.

Понимание процесса списания кредиторской задолженности в бюджетных учреждениях

Для правильной организации процесса списания неисполненных обязательств в финансовом учреждении необходимо придерживаться структурированного подхода при ведении бухгалтерского учета. Процедура списания кредиторской задолженности включает в себя определенные этапы управления обязательствами, которые должны быть отражены в бухгалтерской документации учреждения.

Основные этапы списания кредиторских обязательств

В бюджетном учреждении этот процесс регламентируется нормативными документами, обеспечивающими прозрачность финансовой отчетности. Учреждение должно документально оформить следующие этапы:

- Проверка задолженности: убедитесь, что обязательство утратило силу в связи с прекращением, истечением срока действия или невозможностью взыскания.

- Учет задолженности: непогашенная задолженность должна быть отражена на отдельном балансовом счете, классифицированном как забалансовая задолженность.

- Процесс списания: Перенесите сумму из раздела обязательств на соответствующий счет доходов, указав, что она была урегулирована или прощена.

- Налоговые последствия: Проверьте, не возникнет ли каких-либо налоговых проблем, связанных с удалением таких обязательств из баланса.

Документация и отчетность

После того как обязательства кредиторов погашены, этот процесс должен быть надлежащим образом задокументирован для дальнейшего использования. Это включает в себя:

- Финансовая отчетность: Обновление финансовой отчетности бюджетного учреждения для отражения изменений, при этом необходимо убедиться, что все записи точны и соответствуют стандартам бухгалтерского учета.

- Отражение доходов: Списанные долги должны быть зарегистрированы как прочие доходы, влияющие на финансовые результаты учреждения за финансовый год.

- Налоговая документация: Все соответствующие корректировки должны быть доведены до сведения налоговых органов, чтобы избежать расхождений в налоговых декларациях.

Образец бухгалтерской проводки по списанию задолженности

Бухгалтерские проводки по списанию задолженности в государственных организациях

Процесс признания неоплаченных обязательств в государственных организациях требует тщательной обработки бухгалтерских проводок для обеспечения достоверности финансовой отчетности. Ниже описано, как учитывать и отражать списанные обязательства в таких организациях.

- Запись списания долга: Когда выясняется, что долг больше не будет взыскан, его следует удалить из баланса. Это делается путем отражения корректировки в главной книге, обычно на счете контрпассива.

- Журнальная проводка для удаления долга: Первичная проводка состоит в дебетовании счета обязательств и кредитовании соответствующего счета расходов или доходов, в зависимости от классификации долга. Как правило, кредит делается на счет «доходы» или «доходы от списания», а дебет — на счет «обязательства».

- Отражение на забалансовом счете: В некоторых случаях задолженность считается забалансовой и отражается на забалансовых счетах, что позволяет сохранить прозрачность финансовой отчетности, не влияя на основной баланс.

- Влияние на финансовую отчетность: Списание влияет как на отчет о прибылях и убытках, так и на баланс. Оно может привести к уменьшению обязательств и корректировке доходов. Например, если списание связано с предыдущим доходом, оно может быть отражено как уменьшение предыдущего дохода.

Очень важно следовать соответствующим стандартам бухгалтерского учета и обеспечить правильное отражение любых корректировок, чтобы избежать искажения финансовых данных. Последовательная документация и надлежащее обоснование списания помогут сохранить ясность в финансовой отчетности.

Налоговые последствия списания кредиторской задолженности в бухгалтерском учете государственного сектора

В бухгалтерском учете государственного сектора признание обязательств и их последующая ликвидация требуют точного подхода для обеспечения соответствия налоговому законодательству. Списание долга означает его исключение из финансовой отчетности, и этот процесс имеет особые налоговые последствия. Он влияет как на доходы и расходы, так и на отчетность о финансовой деятельности.

Влияние на доходы и налогооблагаемые суммы

Аннулирование обязательства может повлиять на налогооблагаемый доход, поскольку списанная сумма может рассматриваться как уменьшение налогооблагаемой прибыли учреждения. Когда обязательство снимается с баланса, необходимо оценить, должно ли учреждение признать какие-либо соответствующие налоговые последствия. Как правило, если списание приводит к финансовой выгоде, например к уменьшению обязательств, это может рассматриваться как увеличение дохода, а значит, подлежит налогообложению.

Бухгалтерский учет и отчетность

С точки зрения бухгалтерского учета, устранение обязательства должно быть отражено в финансовых документах учреждения. В соответствии со стандартами бухгалтерского учета, списанная сумма должна быть скорректирована в бухгалтерском учете для отражения уменьшения обязательств. Однако налоговый режим может различаться в зависимости от характера списываемого обязательства. Государственным учреждениям необходимо проконсультироваться с налоговыми экспертами, чтобы обеспечить правильное отражение таких корректировок в налоговой отчетности.

Порядок отражения прощения долга в финансовой отчетности

Отражение прощения кредитором непогашенного обязательства в финансовой отчетности осуществляется в соответствии со строгими принципами бухгалтерского учета. Этот процесс включает в себя следующие этапы:

1. Признание прощения долга

Когда с учреждения снимается обязательство, оно должно сначала определить соответствующий метод отражения этого изменения в финансовой отчетности. Непогашенное обязательство должно быть исключено из учетных записей, а аннулирование обязательства должно быть признано на соответствующем счете, как правило, в разделе обязательств. Это должно быть отмечено как уменьшение кредиторской задолженности учреждения.

2. Бухгалтерские проводки и влияние на остатки

После прощения долга сумма должна быть отражена на счете внереализационных доходов, отражающем доход от списания. Прощенная сумма должна быть исключена из налогооблагаемого дохода, если только специальные налоговые инструкции не предусматривают ее включение в налогооблагаемый доход. Операция также должна быть отражена на забалансовых счетах для поддержания прозрачности и обеспечения четкого отражения списания долга в финансовых отчетах учреждения.

Отражение этого изменения повлияет как на обязательства учреждения, так и на отчет о прибылях и убытках. Точная корректировка этих остатков имеет решающее значение для сохранения целостности финансового отчета и обеспечения соответствия стандартам бухгалтерского учета.

Определение момента списания кредиторской задолженности в бюджетных учреждениях

Чтобы признать, что долг правительственной организации больше не подлежит взысканию, и исключить его из бухгалтерского учета, должны быть выполнены определенные условия. К таким условиям относятся истечение срока исковой давности, неспособность должника оплатить задолженность или юридическое заключение о том, что требование является невозвратным. При подтверждении этих критериев необходимо отразить списание долга как в бухгалтерском, так и в налоговом учете организации.

Основные условия списания задолженности

Процесс списания регулируется следующим:

- Юридическая документация: Решение суда или другого компетентного органа, подтверждающее невозможность погашения долга.

- Финансовая несостоятельность: Ситуации, когда должник объявлен неплатежеспособным или банкротом, и нет разумных надежд на возврат долга.

- Истечение установленных законом сроков: Если срок исковой давности для взыскания долга истек, и дальнейшие действия по взысканию долга невозможны.

Бухгалтерские и налоговые последствия

Как только критерии будут соблюдены, долг должен быть списан с баланса. Списание будет отражено в бухгалтерском учете как невозмещаемое обязательство. Это также может повлиять на налоговый учет, если возникнет необходимость скорректировать налогооблагаемую прибыль на основе списанной суммы. Списанная сумма должна быть отражена в составе внереализационных расходов, что обеспечит прозрачность и надлежащую отчетность.

В случае списания долга его также следует исключить из забалансового учета, чтобы не допустить составления недостоверной финансовой отчетности. В результате организация будет иметь точное отражение своего финансового положения, свободного от безнадежных обязательств.

Меры внутреннего контроля для управления списанием задолженности в организациях государственного сектора

Эффективное управление неоплаченными обязательствами в организациях государственного сектора требует наличия надежной системы внутреннего контроля. Такие меры обеспечивают точное отражение обязательств и правильную обработку остатков в финансовой отчетности. Ниже приведены основные методы управления процессом списания невыполненных обязательств:

1. Точный учет непогашенных обязательств

- Учреждение должно вести точный учет обязательств в системе бухгалтерского учета, четко разграничивая текущие обязательства и обязательства, подлежащие списанию.

- Для обеспечения прозрачности неоплаченные долги должны отражаться как забалансовые статьи до тех пор, пока не будет принято решение об их списании.

- Департаменты, отвечающие за управление финансами, должны обеспечить правильную классификацию всех просроченных долгов, что позволит принимать более эффективные решения.

2. Процедуры списания задолженности

- Установите четкий и документированный процесс выявления долгов, которые могут быть ликвидированы на основе юридических или финансовых критериев.

- Важно получить предварительное одобрение высшего руководства или руководящих органов, прежде чем исключать задолженность из финансовой отчетности.

- Списание долга должно быть надлежащим образом отражено в финансовых отчетах учреждения, что обеспечит точное отражение влияния на доходы и обязательства.

- Обеспечьте соответствие процесса списания задолженности применимым налоговым нормам, избегая потенциальных рисков несоблюдения или штрафов.

3. Регулярный мониторинг и аудит

- Постоянный мониторинг просроченной задолженности необходим для своевременного выявления потенциальных возможностей списания.

- Необходимо проводить регулярные внутренние аудиты для проверки соответствия списания задолженности установленным политикам и стандартам учета.

- Периодические обзоры стратегии управления задолженностью учреждения позволят обеспечить ее эффективность и оперативность реагирования на изменение финансовых условий.

Соблюдая эти меры, государственные учреждения смогут эффективно управлять своими обязательствами, минимизируя риски и обеспечивая финансовую целостность. Такой структурированный подход к работе с неоплаченными остатками поможет вести точную финансовую отчетность и обеспечит финансовую подотчетность учреждения.