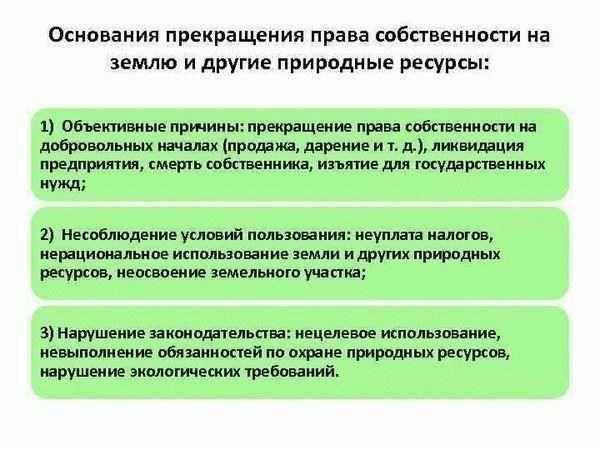

- Правовые основания для прекращения деятельности на системе ПСН

- Основные положения законодательства

- Примеры случаев прекращения действия патента

- Как отказаться от уже полученного патента в качестве индивидуального предпринимателя

- Когда индивидуальный предприниматель теряет статус ПСН?

- Примеры потери статуса ПСН при наличии нескольких патентов

- Пример: Превышение патентного порога

- Пример: Невыполнение операционных требований

- Утрата прав на ПСН по патентам с истекшим сроком действия с 2025 года

- В каких случаях индивидуальный предприниматель может отказаться от применения ПСН?

В случаях, когда деятельность налогоплательщика подлежит прекращению в соответствии с действующим законодательством, право на применение патентного режима налогообложения прекращается с истечением соответствующего срока. Налогоплательщики должны обеспечить своевременную подачу заявлений о прекращении деятельности до конца соответствующего года, чтобы избежать штрафов за просрочку подачи документов.

Примерами сценариев, которые могут послужить основанием для прекращения действия режима, являются несоблюдение необходимых критериев для сохранения режима, таких как пороговые значения дохода или несоблюдение конкретных нормативных требований. Налогоплательщику также следует учитывать срок действия патента, поскольку несвоевременное представление соответствующих документов может привести к аннулированию прав, связанных с патентом.

Для целей налогообложения прекращение деятельности считается завершенным после получения официального уведомления, подтверждающего истечение срока действия или прекращение налогового режима. Налогоплательщик должен сохранять все соответствующие документы, включая форму заявления и подтверждение его подачи, для будущих справок и возможных проверок.

Важно учитывать, что в некоторых случаях налоги, причитающиеся за период, предшествующий прекращению действия режима, могут остаться к уплате, включая налоги, относящиеся к доходам от патента, полученным в год окончания действия налогового режима. В частности, расчет налога на прибыль (НДФЛ) с доходов, полученных в течение соответствующего периода, должен быть завершен до окончания срока действия патента.

Правовые основания для прекращения деятельности на системе ПСН

Правовые основания для прекращения деятельности в рамках патентной системы налогообложения определяются несколькими факторами, указанными в законодательстве. Срок действия патента напрямую влияет на право осуществлять деятельность в рамках данной системы. В случае истечения срока действия или невыполнения определенных условий права налогоплательщика считаются прекращенными.

Основные положения законодательства

В соответствии с действующим законодательством прекращение деятельности считается завершенным с момента получения официального уведомления о прекращении деятельности. Например, если налогоплательщик не соблюдает требования или превышает пороговые значения дохода, установленные для патентного режима, его участие в системе будет аннулировано. Это особенно актуально, когда бизнес перестает соответствовать критериям, установленным для продолжения действия патента, например, вести предпринимательскую деятельность в рамках, разрешенных патентом.

Примеры случаев прекращения действия патента

В особых случаях, таких как истечение срока действия патента или неуплата налогов за соответствующий период, прекращение будет происходить автоматически. Например, если налоговые обязательства, в том числе по доходам, полученным в рамках патентной системы, не уплачены в установленные сроки, права, предоставленные патентом, будут считаться утраченными. Аналогичным образом, если предприниматель прекращает свою деятельность в период действия патента, не уведомив об этом налоговые органы, прекращение его прав также будет принудительным.

Налогоплательщикам важно отслеживать дату истечения срока действия патента и соответствующий период, за который они должны уплатить налоги, поскольку несоблюдение сроков может привести к штрафам. Правовая основа таких решений обеспечивает последовательное применение системы и ответственность всех сторон за выполнение своих обязательств в соответствии с действующим законодательством.

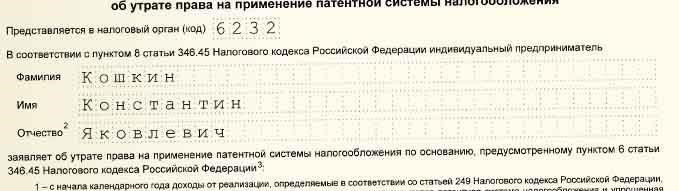

Как отказаться от уже полученного патента в качестве индивидуального предпринимателя

Если вы, как индивидуальный предприниматель, хотите отказаться от уже выданного патента, вы можете начать процедуру, подав официальное заявление в патентный орган. Этот процесс включает в себя определенные шаги и сроки, которые должны быть строго соблюдены, чтобы ваш отказ был действительным. Ниже перечислены основные действия, которые необходимо предпринять:

- Подайте письменное заявление в патентное ведомство о своем намерении отказаться от патента. В заявлении должны быть указаны номер патента и ваши данные как патентообладателя.

- Заявление должно быть подано в течение определенного срока с момента выдачи патента. Если этот срок истек, заявление об отказе может быть отклонено.

- Убедитесь, что все применимые налоги, такие как подоходный налог (НДФЛ), полностью уплачены до даты отказа. Непогашенные обязательства могут повлиять на вашу способность отказаться от патента.

- Приложите любые подтверждающие документы, например, письма из налоговых органов или другую официальную переписку, если это имеет отношение к вашему делу.

- Если отказ касается нескольких патентов, вы должны указать, от каких патентов требуется отказ, и предоставить необходимую документацию по каждому из них.

В случае если отказ не принят или не рассмотрен в установленный срок, могут потребоваться дальнейшие юридические действия, в зависимости от обстоятельств и конкретного применения патентного законодательства к вашей ситуации.

Когда индивидуальный предприниматель теряет статус ПСН?

Индивидуальный предприниматель теряет статус ПСН в случае несоблюдения определенных условий, установленных налоговыми органами. К таким условиям относятся превышение лимита выручки, непродление патента или прекращение деятельности, которая ранее облагалась по упрощенной системе налогообложения. Предприниматель также может лишиться статуса, если решит отказаться от выбранного режима налогообложения или не подаст необходимые документы в установленные сроки. Потеря статуса ПСН может произойти и в том случае, если физическое лицо утратило право на патентный режим налогообложения в связи с изменением характера деятельности или нарушением требований законодательства.

Если налогоплательщик не выполняет эти обязательства, то с момента аннулирования статуса ПСН он должен перейти на другую систему налогообложения. Важно следить за сроками продления патента и отслеживать действия, которые могут привести к прекращению действия специального налогового статуса.

В случае отказа от дальнейшего использования патентов или невыполнения обязательств, связанных с патентным налогообложением, предприниматель теряет право применять ПСН в будущем. Поэтому очень важно оставаться в рамках установленного законодательства и не превышать лимиты, установленные для доходов и видов деятельности, подпадающих под действие патентов.

Примеры потери статуса ПСН при наличии нескольких патентов

Потеря статуса может произойти в том случае, если организация владеет несколькими патентами, но не соответствует определенным критериям для сохранения признания. Это может произойти, если количество патентов превышает определенные пороговые значения или если деятельность по этим патентам ведется не в соответствии с установленными правилами. Примечательно, что организации, чьи патенты превышают установленные пределы для эффективного функционирования, считаются нарушившими предписанные условия, что ведет к прекращению их признанного статуса.

Пример: Превышение патентного порога

Наглядным примером является ситуация, когда организация имеет больше допустимого количества активных патентов, что приводит к предположению о несоблюдении требований. В этом случае статус зарегистрированной организации аннулируется, что приводит к потере преимуществ, связанных с системой. Если количество патентов превышает установленные пределы в течение определенного периода, принимается официальное решение о лишении статуса. Момент лишения статуса определяется бездействием организации в установленные сроки, часто в течение 30 дней после превышения порогового количества патентов. Таким образом, любые патенты, которые не используются активно или не поддерживаются в соответствии с требованиями, могут стать причиной лишения льгот.

Пример: Невыполнение операционных требований

В другом случае речь идет о компаниях, владеющих патентами, которые не были в достаточной степени коммерциализированы или введены в эксплуатацию. Если такие патенты остаются неиспользованными или если патенты не приносят ожидаемого уровня налогооблагаемого дохода, деятельность организации считается неактивной. Такая неактивность напрямую ведет к прекращению их статуса. Например, в Самаре предприятия столкнулись с последствиями, когда патенты, хотя и приобретенные на законных основаниях, не принесли необходимых результатов деятельности, таких как налогооблагаемый доход, превысив тем самым срок, установленный для сохранения признания. В результате они считались утратившими право на ведение деятельности в рамках действующей системы.

Утрата прав на ПСН по патентам с истекшим сроком действия с 2025 года

Начиная с 2025 года, права в рамках системы могут быть утрачены, если срок действия патентов истекает и не продлевается или не поддерживается в соответствии с требованиями. Любой патент с истекшим сроком действия, превышающий допустимый период без активного использования, приведет к прекращению признанного статуса организации. Таким образом, дата истечения срока действия обозначает момент, когда права считаются недействительными. Если патенты не обновляются или не управляются должным образом в установленные сроки, это приведет к потере права на привилегии, предоставляемые системой.

Во избежание осложнений предпринимателям следует предпринять все необходимые шаги до истечения срока действия патентов. В частности, для патентов, срок действия которых истек, система признает организацию прекратившей свою деятельность, и, следовательно, ее статус будет прекращен. Это повлияет не только на прямое использование патента, но и на налоговые льготы, связанные с его активным статусом. Уведомление о прекращении прав будет направлено официальной корреспонденцией с указанием даты окончания срока действия патента и утраты связанных с ним прав.

Очень важно, чтобы организации оперативно решали этот вопрос. Любые споры и разъяснения, связанные с патентом, должны быть разрешены в установленный срок, чтобы обеспечить бесперебойную предпринимательскую деятельность. Бездействие в установленный срок может привести к окончательной потере доступа к системе, как указано в действующих правилах.

В каких случаях индивидуальный предприниматель может отказаться от применения ПСН?

Индивидуальный предприниматель может отказаться от применения упрощенной системы налогообложения, если он превысил годовой порог дохода, установленный соответствующим регулирующим органом. Если доход за календарный период превысит предельное значение для применения данной схемы налогообложения, то предприниматель больше не имеет права продолжать работать по этой системе. В этом случае применение патента становится недействительным, и физическое лицо должно перейти на стандартную систему налогообложения.

Еще одна причина отказа — если предприниматель занимается деятельностью, не подпадающей под действие схемы. Например, некоторые отрасли или сектора могут быть исключены из применения ПСН исходя из характера предлагаемых услуг или товаров. Если вид деятельности несовместим с правилами, предприниматель должен прекратить применение упрощенной системы налогообложения.

Отказ может последовать и в случае невыполнения предпринимателем других специфических требований, таких как соблюдение обязанностей по представлению отчетности или надлежащее применение методов ведения бизнеса, установленных налоговыми органами. Невыполнение этих обязанностей может привести к прекращению применения режима ПСН.

Важно также отметить, что если предприниматель уже подал заявку на получение патента, но еще не завершил соответствующие процедуры по его реализации, он не сможет приступить к применению данной схемы налогообложения. После того как предпринимательская деятельность будет признана завершенной, возможно, настанет время пересмотреть применение упрощенной системы налогообложения, поскольку она может быть более неприменима.