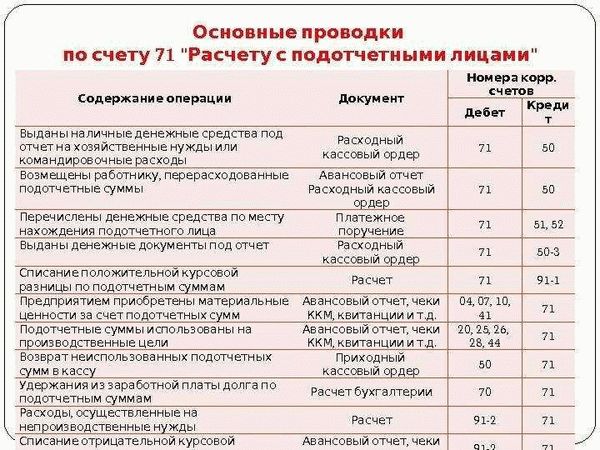

Счет 71 «Расчеты с подотчетными лицами» входит в состав плана счетов и предназначен для учета денежных средств, выданных подотчетным лицам на определенные командировочные расходы или другие цели. Представляет собой основной учетный счет в системе учета расчетов с подотчетными лицами.

Подотчетные лица – это сотрудники организации, которым предоставляются деньги на выполнение определенных обязанностей. В рамках командировочных расходов они могут использовать выданные им средства для оплаты проживания, питания, проезда и других расходов, связанных с командировкой.

Командировочные деньги выдаются подотчетному лицу на основании соответствующих документов, подтверждающих необходимость и цель предоставления средств. При выдаче командировочных денег подотчетному лицу не требуются первичные документы о расходах – они будут предоставлены при составлении отчета о расходах.

Списание командировочных расходов осуществляется по подотчетному лицу на основании сданного им отчета. При этом все расходы, указанные в отчете, должны быть подтверждены первичными документами – квитанциями, счетами и т.д. Если подотчетное лицо не сдало отчет в установленные сроки, организация может произвести списание командировочных расходов с его заработной платы.

Пример: если сотрудник отправился в командировку и получил командировочные деньги, но при возвращении не предоставил отчет о расходах в установленные сроки, его заработная плата может быть уменьшена на сумму командировочных расходов.

Практический пример бухгалтерских проводок при выдаче и списании командировочных денег с подотчетных лиц:

1. При выдаче командировочных денег наличными средствами:

- Дебет счета 71 «Расчеты с подотчетными лицами»;

- Кредит счета 50 «Касса».

2. При списании командировочных расходов при предоставлении отчета о расходах:

- Дебет счета 91 «Расчеты с подотчетными лицами по авансовому отчету»;

- Кредит счета 71 «Расчеты с подотчетными лицами».

Таким образом, счет 71 «Расчеты с подотчетными лицами» является важным инструментом бухгалтерии для учета командировочных расходов и других выплат, производимых подотчетным лицам. Он позволяет точно отразить все денежные операции, связанные с выдачей и списанием командировочных денег, а также составить полный отчет о расходах и правильно учесть эти расходы в бухгалтерии.

План счетов: счет 71 – расчеты с подотчетными лицами

Расчеты с подотчетными лицами включают в себя три основных операции:

- Выдача денежных средств подотчетному лицу. При этом производится бухгалтерская запись: дебет счета 71, кредит счета 50 «Касса» или счета 51 «Расчетный счет». Это отражает факт выдачи денег подотчетному лицу из кассы или банка.

- Первичные документы подтверждают факт получения денег подотчетным лицом. Все расходы, совершенные подотчетным лицом, должны быть подтверждены документами, такими как квитанции, счета. Они являются основанием для отражения факта расходования средств.

- Возврат неиспользованных или остаточных сумм подотчетному лицу. При возврате подотчетному лицу остатков неиспользованных сумм проводятся бухгалтерские проводки: дебет счета 50 или 51, кредит счета 71. Таким образом, остатки денежных средств возвращаются в кассу или банк.

Пример: подотчетному лицу выданы деньги для командировочных расходов в размере 10 000 рублей. В качестве подтверждающего документа выдается авансовый отчет, в котором указываются цель и сумма выданных денег. После возвращения подотчетного лица из командировки он предоставляет отчет о расходах. Если все документы в порядке, в кассу или на расчетный счет подотчетному лицу возвращаются неиспользованные суммы. Если некоторые деньги остались невозвращенными, то они списываются с подотчетного лица.

При проведении бухгалтерских проводок важно правильно отразить все расходы, совершенные подотчетным лицом. Информация об этих расходах должна быть указана в подотчетном отчете и подкреплена необходимыми документами.

Таким образом, счет 71 «Расчеты с подотчетными лицами» позволяет организации контролировать выдачу и возврат денежных средств подотчетными лицами, а также отражать связанные с этим расходы и документы.

Описание, бухгалтерские проводки

Счет 71 «Расчеты с подотчетными лицами» предназначен для учета расчетов с сотрудниками или другими лицами, которым предоставлены деньги в подотчет. Этот счет позволяет отслеживать выдачу и возврат сумм, выданных подотчетным лицам.

Как правило, выдача денежных средств подотчетным лицам происходит для финансового обеспечения их практической деятельности. Подотчетные лица могут использовать эти средства для оплаты командировочных расходов, авансового отчета, покупки материалов и т.д.

При выдаче денежных средств подотчетному лицу необходимо составить первичные документы, подтверждающие выдачу, например, командировочный удостоверение или авансовый отчет. Когда подотчетное лицо возвращает деньги, также нужны первичные документы, которые подтверждают возврат средств. В случае невозвращения денег, составляется акт проверки.

Расходы, возникшие при выдаче денег подотчетным лицам, отражаются в бухгалтерии с помощью проводок. Пример проводок по счету 71 выглядит следующим образом:

Для выдачи денег подотчетному лицу:

Дебет счета 71 «Расчеты с подотчетными лицами» на сумму выданного аванса

Кредит счета 50 «Касса» или 51 «Расчетный счет» на сумму выданного аванса

Для возврата денег подотчетным лицом:

Дебет счета 50 «Касса» или 51 «Расчетный счет» на сумму возвращенного аванса

Кредит счета 71 «Расчеты с подотчетными лицами» на сумму возвращенного аванса

Таким образом, счет 71 «Расчеты с подотчетными лицами» позволяет контролировать выдачу и возврат денежных средств подотчетным лицам. Этот счет используется для учета расходов и доходов, связанных с деятельностью подотчетных лиц.

Проверка авансового отчета

При выдаче денежных средств подотчетному лицу необходимо оформить специальный документ — авансовый отчет. Этот документ должен содержать информацию о расходах, которые были осуществлены подотчетным лицом. Авансовый отчет должен быть подписан подотчетным лицом и утвержден руководителем организации.

Для проверки авансового отчета необходимо выполнить следующие действия:

1. Проверить, что все необходимые документы приложены к отчету:

Если средства были выданы на командировочные расходы, то минимальным набором документов являются приказ о командировке, билеты на транспорт и документы, подтверждающие расходы на проживание и питание.

Если средства были выданы для выполнения иных расходов, то набор документов может варьироваться в зависимости от целей выдачи денежных средств. Например, это могут быть счета и кассовые чеки, подтверждающие оплату товаров или услуг.

2. Проверить правильность заполнения отчета:

Необходимо убедиться, что все расходы, указанные в отчете, корректно отражены и согласуются с первичными документами. Также следует проверить правильность заполнения данных о подотчетном лице и сумме выданных средств.

3. Проверить возвращение невостребованных денежных средств:

Если подотчетное лицо не использовало все выделенные ему денежные средства, то оно обязано вернуть оставшуюся сумму в установленный срок. При проверке отчета необходимо убедиться, что невостребованные средства были возвращены и это отражено в документах.

Пример:

Подотчетному лицу было выдано 10 000 рублей на командировочные расходы. В авансовом отчете указаны следующие расходы: билет на поезд — 3 000 рублей, проживание в отеле — 4 000 рублей, питание — 2 000 рублей. Итоговая сумма расходов составляет 9 000 рублей. При проверке отчета обнаружено, что подотчетное лицо не вернуло невостребованную сумму в размере 1 000 рублей. В этом случае руководитель организации должен принять меры для возврата оставшихся средств.

Важно отметить, что проверка авансового отчета является неотъемлемой частью финансового контроля в организации. Она позволяет убедиться в правильности и законности использования выделенных средств и предотвратить возможные злоупотребления.

Выдача подотчетных сумм

Подотчетные суммы предоставляются сотрудникам предприятия для осуществления служебных расходов в рамках утвержденного бюджета. Вся информация о выдаче и использовании таких сумм должна быть отражена в подотчетном отчете.

Для выдачи подотчетных сумм необходимо соблюдать следующий порядок:

1. Первичные документы, подтверждающие необходимость и целесообразность расходов, должны быть предоставлены работником предприятия.

2. Расходы могут быть выданы на деньги или материальные ценности.

3. При выдаче подотчетных сумм необходимо взять под подпись отчет о выданных суммах.

4. Если подотчетные суммы были выданы в виде авансового платежа, то они должны быть возвращены в установленный срок.

5. После возвращения денег или материальных ценностей, необходимо проверить подотчетный отчет на основании предоставленных документов.

6. В случае невозвращенных подотчетных сумм должны быть проведены соответствующие списания.

Пример:

Сотруднику компании было выдано 10 000 рублей на командировочные расходы. По возвращении из командировки сотрудник предоставил все необходимые документы, подтверждающие свои расходы. Бухгалтерия провела проверку документов и осуществила списание авансового платежа с подотчетного лица.

Практический пример: выдано под отчет при командировочных расходах

Подотчетные лица могут получать деньги на командировочные расходы при выполнении служебных поручений. Это делается на основании выданного им авансового отчета.

Как правило, документы, подтверждающие командировочные расходы, нужны для отчета. Однако, в случае выдачи под отчет, такие документы не требуются.

Практический пример: выдано под отчет при командировочных расходах. Предположим, что работнику было выдано 10 000 рублей на командировку. Он целиком и полностью должен вернуть эти деньги, представив отчет о расходах.

Чтобы отразить эту выдачу денег в бухгалтерском учете, необходимо сделать следующую проводку:

- Дебет счета 71 «Расчеты с подотчетными лицами» на сумму выданных денег (10 000 рублей).

- Кредит счета 50 «Касса» на ту же сумму (10 000 рублей).

После того, как подотчетное лицо вернет неиспользованные или невозвращенные деньги и представит отчет о расходах, необходимо сделать соответствующую проводку:

- Дебет счета 50 «Касса» на сумму возвращенных денег.

- Кредит счета 71 «Расчеты с подотчетными лицами» на ту же сумму.

В результате проведения этих проводок записи на счете 71 «Расчеты с подотчетными лицами» будут отражать сумму долга подотчетного лица перед предприятием.

После проверки отчета и возврата денег подотчетным лицом, командировочные расходы можно считать закрытыми.

Списание невозвращенных сумм

В рамках учета подотчетных лиц возникает ситуация, когда выданные деньги не возвращаются. Чтобы отразить такие расходы, нужно провести специальные бухгалтерские проводки.

Если подотчетному лицу выдано авансовое кассовое возмещение или командировочные расходы, и они не вернулись в срок, то в отчете о расходах необходимо отразить факт их невозврата.

Для начала, в практический отчет о получении и использовании денежных средств необходимо внести соответствующие записи о первичных документах, подтверждающих выдачу сумм. После этого проводится проверка, что все деньги должны быть возвращены.

Если подотчетные лица не вернулись или не предоставили первичные документы о расходах, то в бухгалтерском учете необходимо произвести списание невозвращенных сумм.

Пример бухгалтерских проводок для списания невозвращенных сумм:

- Дебет счета 71 «Расчеты с подотчетными лицами» на сумму невозвратных денежных средств;

- Кредит счета 91 «Прочие доходы и расходы» на ту же сумму.

Таким образом, проводки позволяют зафиксировать факт невозврата денежных средств от подотчетных лиц и списание этих сумм с баланса компании.