Счет 03 «Доходные вложения в материальные ценности» является одним из ключевых счетов в плане счетов бухгалтерского учета. Он относится к разделу «Оборотные активы» и предназначен для учета доходных вложений в материальные ценности. Такие вложения могут быть осуществлены в виде покупки недвижимости, оборудования, транспортных средств и других материальных ценностей, которые приносят доход организации.

На этом счете отражается стоимость доходных вложений в материальные ценности и изменение этой стоимости в процессе их использования. Бухгалтерские операции, связанные с этим счетом, отражаются в виде двойной записи. На дебет счета 03 «Доходные вложения в материальные ценности» проводятся суммы, связанные с приобретением или увеличением стоимости доходных вложений, а на кредит – суммы уменьшение стоимости, амортизации или реализации доходных вложений.

Примеры бухгалтерских проводок на счете 03:

1. Приобретение недвижимости для предоставления в аренду:

Дебет счета 03 «Доходные вложения в материальные ценности» — сумма приобретения недвижимости

Кредит счета 51 «Расчетные счета» — сумма денежных средств, списанных с расчетного счета для оплаты недвижимости

2. Амортизация оборудования:

Дебет счета 03 «Доходные вложения в материальные ценности» — сумма амортизации оборудования за определенный период времени

Кредит счета 10 «Амортизация основных средств» — сумма амортизации, отражающаяся в составе расходов организации

Таким образом, счет 03 «Доходные вложения в материальные ценности» позволяет организации отслеживать доходность вложений в материальные ценности и контролировать изменение их стоимости в бухгалтерии.

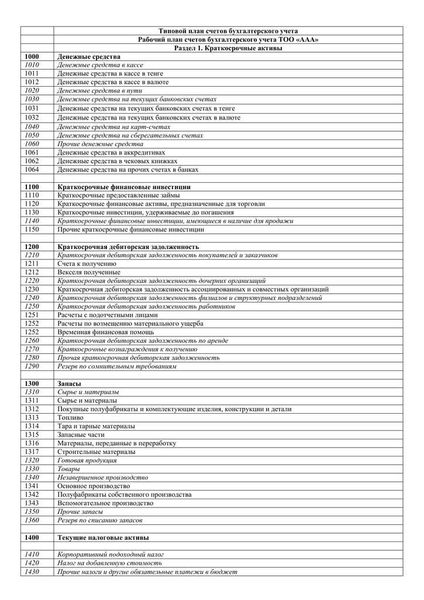

План счетов

План счетов представляет собой систематизированный перечень счетов, используемых для учета и отражения операций, происходящих в организации.

Он служит основой для построения бухгалтерского учета и включает в себя различные категории счетов, отражающие разные аспекты финансово-хозяйственной деятельности организации.

Счета плана делятся на активные и пассивные, по функциональной принадлежности, а также по предназначению.

Счет 03 «Доходные вложения в материальные ценности» относится к разделу «Основные средства, нематериальные активы и инвестиции». На этом счете отражаются доходы, полученные от вложения средств в материальные ценности, приносящие доход организации.

Проводки по счету 03 могут выглядеть следующим образом:

Дебет: сумма полученного дохода от реализации вложений в материальные ценности.

Кредит: счета поступления денежных средств или счета разницы в ценах.

Примером может служить проводка: счет 03 «Доходные вложения в материальные ценности» — Дебет, счет 51 «Расчетные счета» — Кредит.

План счетов является основным инструментом бухгалтерского учета, который помогает организации систематизировать и контролировать свою финансово-хозяйственную деятельность.

Обратите внимание, что конкретные проводки и счета могут варьироваться в зависимости от характера деятельности и организационной структуры организации.

Счет 03 Доходные вложения в материальные ценности

- 3.1 Недвижимость

- 3.2 Транспортные средства

- 3.3 Оборудование и машины

- 3.4 Инструменты и приспособления

- 3.5 Инвентарь и посуда

- 3.6 Компьютеры и периферийное оборудование

Счет 03 «Доходные вложения в материальные ценности» используется для отражения стоимости материальных объектов, которые предназначены для производства товаров или услуг и в дальнейшем принесут доход компании.

Основными объектами доходных вложений в материальные ценности, которые отражаются на данном счете, являются недвижимость, транспортные средства, оборудование и машины, инструменты и приспособления, инвентарь и посуда, компьютеры и периферийное оборудование.

При проведении бухгалтерских проводок на счет 03 указывается стоимость вложений, которая отражается в дебете счета. В кредит счета указывается источник формирования средств для приобретения материальных ценностей, такой как счет 51 «Расчетный счет» или 75 «Доходы от реализации товаров, работ, услуг».

Примеры бухгалтерских проводок:

- Приобретение недвижимости: Дт 03 Кт 51;

- Покупка транспортного средства: Дт 03 Кт 51;

- Закупка оборудования: Дт 03 Кт 51;

- Приобретение инструментов: Дт 03 Кт 51;

- Покупка инвентаря: Дт 03 Кт 51;

- Закупка компьютеров: Дт 03 Кт 51;

Счет 03 «Доходные вложения в материальные ценности» относится к разделу «III. Вложения в материальные ценности и нематериальные активы» плана счетов. Он подчинен разделам 01 «Внеоборотные активы» и 04 «Текущие активы» плана счетов.

Описание счета 03

На счете 03 «Доходные вложения в материальные ценности» отражаются средства, вложенные организацией в приобретение материальных ценностей с целью получения дохода.

На этом счете могут отражаться следующие операции:

- Покупка и приобретение основных средств, амортизация которых предоставляет организации доход;

- Вложение средств в объекты недвижимости, аренда которых приносит организации доход;

- Покупка и приобретение ценных бумаг, депозитов или долей в уставных фондах предприятий;

- Покупка и приобретение других материальных ценностей, которые организация использует для получения дохода.

Записи на счет 03 производятся с использованием кредита. Последующие проводки по этому счету могут отражать амортизацию вложенных в материальные ценности средств.

Назначение и характеристики счета

Счет 03 «Доходные вложения в материальные ценности» относится к группе счетов, которые отражают движение денежных средств в рамках бухгалтерского учета предприятия.

Назначение данного счета состоит в отражении стоимостных вложений в материальные ценности, приобретаемые предприятием с целью использования их для получения дохода. Под материальными ценностями понимаются различные виды активов, такие как земельные участки, здания, сооружения, оборудование, транспортные средства и другие.

На счете 03 отражаются все затраты предприятия, связанные с приобретением материальных ценностей, включая их стоимость, амортизацию, транспортные расходы, расходы по обеспечению доставки и установки, а также другие связанные с ними затраты.

Данный счет имеет следующие характеристики:

- Счет принадлежит к разделу «03 Доходные вложения в материальные ценности» баланса предприятия.

- Классифицируется как активный счет, так как относится к разделу активов баланса.

- Используется для отражения затрат, связанных с приобретением материальных ценностей, которые планируются использовать для получения дохода.

- Сальдо счета может быть как дебетовым, так и кредитовым, в зависимости от направления движения денежных средств.

- На счете могут отражаться как первоначальные затраты на приобретение материальных ценностей, так и их последующие затраты на обслуживание и эксплуатацию.

Бухгалтерские проводки по счету 03

Счет 03 «Доходные вложения в материальные ценности» отражает денежные средства, которые компания инвестирует в покупку материальных ценностей с целью получения дополнительных доходов.

Проводки по данному счету осуществляются при приобретении или продаже материальных ценностей, а также при получении доходов от их использования.

Пример проводки:

Предположим, что компания купила новое оборудование на сумму 100 000 рублей.

Для отражения данной операции в бухгалтерии нужно выполнить следующую проводку:

Дебет счета 03 «Доходные вложения в материальные ценности» на сумму 100 000 рублей

Кредит счета 50 «Расчетные счета» на сумму 100 000 рублей

Таким образом, в результате проводки по счету 03 «Доходные вложения в материальные ценности» увеличивается на 100 000 рублей, а счет 50 «Расчетные счета» уменьшается на эту же сумму.

Если в будущем компания решит продать это оборудование, проводки будут выполняться в обратном порядке, то есть будет произведена дебетовая запись на счет 50 «Расчетные счета» и кредитовая запись на счет 03 «Доходные вложения в материальные ценности».

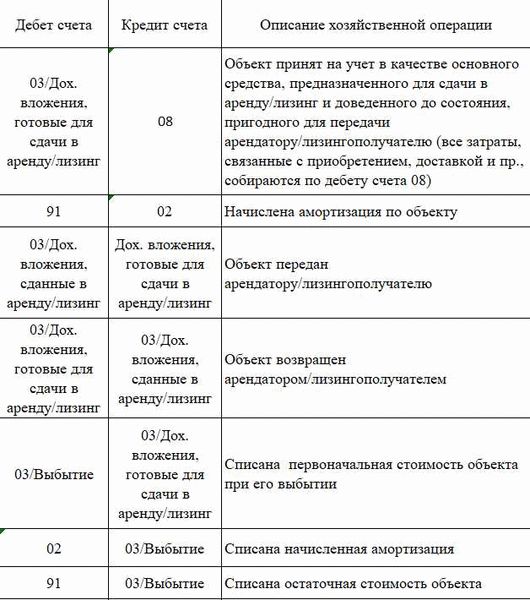

Отражение доходных вложений

Бухгалтерские проводки по счету 03 «Доходные вложения в материальные ценности» выглядят следующим образом:

1. Приобретение доходного вложения:

Дебет Кредит03 ХХ60/62 ХХ

2. Реализация доходного вложения:

Дебет КредитХХ 03ХХ 41

3. Амортизация доходного вложения:

Дебет Кредит91 03

При проведении записей следует учитывать, что в зависимости от характера доходных вложений и их статуса проводки могут варьироваться. Необходимо также учитывать требования бухгалтерского учета и налогового законодательства для правильного отражения доходных вложений и их последующей реализации. Отчетность по счету 03 «Доходные вложения в материальные ценности» предоставляется в соответствии с установленными требованиями и нормативами, а именно в составе бухгалтерского баланса, отчета о финансовых результатах и других формах финансовой отчетности.