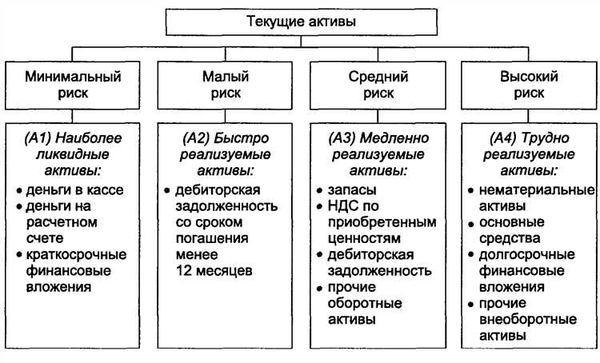

Переклассификация активов является важным процессом для предприятий, который позволяет более точно отражать их стоимости и переоценка на конец 2021 года. При этом перечень активов, попадающие под реклассификацию, достаточно обширен.

Особое внимание учете уделяется тем активам, которые, по ряду критериев, могут реклассифицированы в оценочные. Активы выше определенного лимита также подлежат переходу в категорию оценочных активов, что способствует более точному отображению их стоимости.

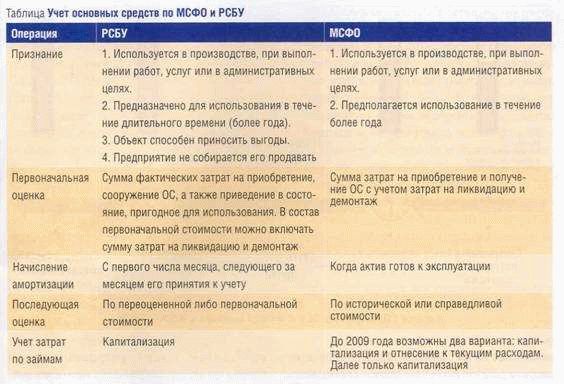

Особое внимание в процессе переклассификации уделено основными средствами (ОС), поскольку именно они являются одними из наиболее существенных активов предприятий. Так, ОС, которые ранее были признаны на бухгалтерском учете по ФСБУ, на конец 2021 года не подлежат переклассификации на категории, кроме оценочных активов.

Важно отметить, что переклассификация активов также затрагивает и другие категории, такие как запасы. Некоторые запасы могут быть признаны на бухгалтерском учете по ФСБУ, но на конец 2021 года попадают под реклассификацию в другие категории, что позволяет более точно учитывать их стоимость и переоценку.

Перечень ОС, подлежащих переходу на ФСБУ 6

При переклассификации активов по категориям на конец 2021 года не все ОС подлежат переходу на ФСБУ 6. Существуют критерии, по которым определяется, какие активы должны быть перераспределены.

ОС, которые не попадают под критерии перехода на ФСБУ 6, не требуют изменения своей бухгалтерской стоимости и реклассификации. Переходные положения ФСБУ 6 не затрагивают такие активы.

- Активы, учтенные на конец 2021 года выше установленного лимита (стоимости активов или их общего количества), должны быть перераспределены в соответствии с новыми правилами ФСБУ 6.

- Активы, которые подлежат переоценке и признанию в запасах по ФСБУ 6, также должны быть переклассифицированы.

Таким образом, перечень ОС, подлежащих переходу на ФСБУ 6, включает активы, которые попадают под критерии учета и переклассификации по новым правилам, в том числе активы, превышающие установленный лимит и активы, требующие переоценки и признания в запасах.

Активы, не относящиеся к критериям ОС

По критериям для признания активов под запасы (6), реклассификация активов на ОС, в частности, переоценка и переход активов из реклассификации в запасы, затрагивает лимита по существенности, учете и стоимости на ФСБУ.

В результате, существует перечень активов, которые не попадают под критерии ОС и не относятся к существенным активам, на конец 2021 года.

| Позиция | Наименование актива |

|---|---|

| 1 | Арендованные активы сроком менее 1 года |

| 2 | Права использования на интеллектуальную собственность |

| 3 | Активы, предназначенные для продажи |

Признание запасов в бухгалтерском учете

Для признания запасов в бухгалтерском учете необходимо учесть ряд условий. Во-первых, стоимость запасов должна быть существенной, т.е. превышать лимит, установленный в учетной политике компании. Во-вторых, необходимо учесть переход запасов на новые категории активов, что может быть связано с изменением правового статуса или изменением функции актива.

При признании запасов в бухгалтерском учете также следует учитывать критерии, определенные в соответствующем законодательстве или регламентах, таких как ОС По, по которым осуществляется классификация и учет запасов. Кроме того, прирост запасов по новым категориям активов может быть признан в бухгалтерском учете только после соответствующего пересмотра стоимости и переклассификации активов.

Таким образом, признание запасов в бухгалтерском учете является важной составляющей переклассификации активов. Необходимо строго соблюдать установленные критерии и процедуры, чтобы обеспечить правильный учет запасов по новым категориям активов и соответствие существенной стоимости запасов установленным лимитам.

Реклассификация и переоценка запасов

Переклассификация и переоценка запасов могут производиться на конец 2021 года в соответствии с требованиями ФСБУ. При переоценке запасов их стоимость может быть изменена, что отражается в бухгалтерском учете. Переоценка проводится в соответствии с утвержденными стандартами, которые определяют методику расчета новой стоимости.

Важно отметить, что реклассификация и переоценка запасов не означают их переход в ОС. Запасы остаются запасами и продолжают отражаться в бухгалтерском учете, но с измененной стоимостью.

| Реклассификация и переоценка запасов |

|---|

| ОС по категориям |

| Не попадающие в существенные критерии лимита |

| Переклассификация |

| Переоценка |

| Методика расчета новой стоимости |

| Стандарты ФСБУ |

| Стоимость запасов |

Реклассификация и переоценка запасов имеют важное значение для бухгалтерского учета и позволяют более точно отражать их стоимость на конец 2021 года. Эти процессы обеспечивают актуальность и достоверность информации в финансовой отчетности компании.

Помимо этого, реклассификация и переоценка запасов подразумевают соответствие требованиям ФСБУ и учетным политикам, что является важным правовым аспектом для организации. Также это позволяет принимать во внимание изменения в рыночной стоимости активов и оценивать их в отражении балансовой стоимости.

Выводы о реклассификации и переоценке запасов должны быть предоставлены в финансовой отчетности и подтверждены аудиторскими данными. Если стоимость запасов превышает их балансовую стоимость, отклонения должны быть признаны в соответствии с требованиями бухгалтерского учета и учетными политиками компании.

ОС, являющиеся существенными по стоимости

В рамках реклассификации активов, осуществляемой по отношению к ОС на конец 2021 года, особое внимание уделяется подгруппе ОС, являющихся существенными по стоимости.

Существенные по стоимости ОС – это активы, которые удовлетворяют определенным критериям перечня ФСБУ и попадают под лимит (выше которого применяется переход на бухгалтерский учет включения таких активов в состав запасов). При этом переоценка существенных ОС не затрагивает их признание и учет в бухгалтерском учете.

| Критерии для определения существенных ОС: |

|---|

| 1. Стоимость ОС составляет более 20% от суммы всего имущества предприятия. |

| 2. Стоимость ОС превышает сумму финансовых вложений в акционерный капитал других организаций. |

| 3. Стоимость ОС превышает 10% от среднегодовой выручки предприятия за последние два года. |

ОС, являющиеся существенными по стоимости, требуют особого подхода при их переклассификации и учете. Правильное определение и обозначение таких активов позволяет предприятию правильно оценивать финансовое состояние и принимать управленческие решения на основе достоверной информации о наличии и стоимости этих активов.