Договор денежного займа является одним из наиболее распространенных и востребованных юридических документов в бизнесе. Его заключение возникает поскольку денежный займ представляет собой операцию, в которой одна сторона (заемщик) получает определенную сумму денег от другой стороны (займодавца) на условиях возврата. Важно знать особенности заключения этого договора, а также применять его безопасно для своего бизнеса.

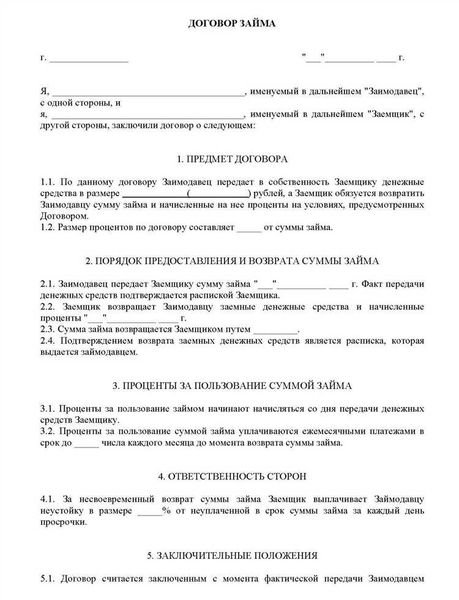

Наиболее важная особенность договора денежного займа – это его обязательная письменная форма. Договор должен быть составлен в письменной форме и подписан обеими сторонами. Кроме того, рекомендуется использование нотариального удостоверения договора, чтобы обеспечить его дополнительную защиту и подтверждение.

Для бизнеса важно также учесть различные риски и порядок возврата займа. Заключая договор, необходимо ясно и четко определить условия и сроки возврата займа, процентную ставку (если она предусмотрена), а также возможные последствия при просрочке платежей. Применение договора денежного займа безопасно для бизнеса, если все условия прописаны в договоре и обе стороны его тщательно изучили и приняли.

Договор денежного займа

Особенности договора денежного займа:

- Договор денежного займа должен быть заключен в письменной форме. В договоре должны быть указаны сумма займа, сроки его возврата, процентная ставка и другие условия.

- Договор обязывает займодавца передать заемщику заданную сумму денег, а заемщика — вернуть займ в срок и уплатить проценты. Займодавец не имеет права требовать от заемщика иного использования денег, кроме оговоренного в договоре.

- Договор денежного займа подлежит обязательной государственной регистрации в органах, уполномоченных на это. Регистрация обеспечивает соблюдение прав и интересов сторон договора.

Использование денежного займа может быть полезно для развития бизнеса, однако следует помнить о своевременном выполнении обязательств по возврату займа и уплате процентов. Также рекомендуется обращаться к юристам для подготовки и проверки договора, чтобы избежать возможных неприятностей и убедиться в его безопасности.

Особенности договора

В первую очередь, необходимо учесть, что при его оформлении стороны должны явно указать сумму займа, срок погашения, процентную ставку и условия погашения.

Вторая особенность договора денежного займа заключается в том, что он должен быть составлен в письменной форме и подписан обеими сторонами. Это позволяет избежать возможных споров и неоправданных претензий.

Рассмотрим особенности договора:

- Определение сторон – договор должен ясно определить стороны, предоставляющие займ и получающие его. Это позволяет установить правовые отношения между ними.

- Сумма и срок займа – договор должен указывать точную сумму займа и срок его погашения. Это помогает избежать недоразумений и споров о неуплате займа.

- Процентная ставка – договор должен содержать информацию о процентной ставке, по которой будет начисляться процент на займ. Таким образом, стороны будут знать, какую сумму необходимо будет вернуть.

- Условия погашения – договор должен определить условия погашения займа, включая порядок выплат и график погашения. Это поможет сторонам соблюдать свои обязательства.

Таким образом, осведомление о особенностях договора денежного займа является важным аспектом безопасности для бизнеса. Соблюдение требований и правил при его заключении помогает избежать конфликтов и споров между сторонами.

Применение в бизнесе

Наиболее важными для бизнеса являются следующие особенности договора денежного займа:

- Кредитор и заемщик могут быть как физическими лицами, так и юридическими лицами;

- Сумма займа, срок его предоставления, процентная ставка и другие условия определяются в договоре;

- Договор денежного займа может быть предоставлен как на коммерческие, так и на некоммерческие цели;

- Договор должен быть оформлен в письменной форме для обеспечения его юридической силы;

- Стороны договора могут предусмотреть дополнительные условия и обязательства;

- В случае неисполнения обязательства по возврату займа, кредитор имеет право требовать его возврата в судебном порядке.

Рассмотрим некоторые особенности договора денежного займа, которые необходимо учесть при его применении в бизнесе:

- Займ может предоставляться под залог имущества заемщика или третьих лиц;

- Договор может включать условия о предоставлении дополнительной гарантии или поручительства;

- Займ может быть предоставлен на определенные условия возврата, например, с ежемесячными выплатами или выплатой в конце срока;

- Перед подписанием договора важно провести анализ кредитоспособности заемщика и оценить риски займа;

- Договор должен быть прозрачным и понятным для обеих сторон, чтобы избежать возможных споров в будущем.

Денежный займ является эффективным инструментом для финансирования бизнеса, однако его применение требует внимательного анализа и соблюдения всех условий и особенностей договора.

Ключевые положения

Займ – одна из наиболее распространенных форм финансирования бизнеса, поскольку позволяет быстро получить необходимые средства. В таком договоре физическое или юридическое лицо (заемщик) получает от другого лица (займодавца) определенную сумму денег взаймы на определенный срок под определенные условия.

Особенности договора денежного займа могут варьироваться в зависимости от конкретной ситуации и условий займа. Рассмотрим основные его положения:

- Сумма займа: указывается сумма денег, которую заемщик получает от займодавца.

- Срок займа: определяет период, в течение которого заемщик должен вернуть полученные средства займодавцу.

- Проценты по займу: указываются размер и способ начисления процентов, которые заимодавец получает за предоставленный заем.

- Порядок погашения займа: определяет, каким образом и в какие сроки заемщик должен возвращать деньги займодавцу.

- Обеспечение исполнения обязательств: может включать залог имущества, поручительство третьих лиц или другие гарантии.

- Ответственность сторон: определяет условия возможной ответственности сторон договора за нарушение его условий.

- Передача прав и обязанностей: регламентирует возможность передачи прав и обязанностей по договору третьим лицам.

Договор денежного займа является юридическим документом, который должен быть составлен грамотно и учитывать особенности конкретной ситуации и требования законодательства. В случае необходимости, по составлению и заключению договора следует обратиться к юристам или специалистам в этой области.

Обязательные элементы

Денежный займ представляет собой соглашение между кредитором и заемщиком, в котором кредитор предоставляет денежные средства заемщику на определенные условия. Важно составить и подписать договор денежного займа, чтобы установить юридические обязательства обеих сторон и защитить свои интересы.

Основными элементами договора денежного займа являются:

- Сумма займа – указывается конкретная сумма, которую заемщик получает от кредитора.

- Срок займа – определяется период, в течение которого должны быть возвращены заемные средства.

- Проценты – указывается процентная ставка, по которой рассчитывается сумма начисленных процентов.

- График погашения – описывается порядок погашения займа, включая сроки и размеры выплат.

- Штрафные санкции – предусматриваются условия, при невыполнении которых заемщик обязан выплатить штрафные санкции кредитору.

- Гарантии и обеспечение – могут присутствовать дополнительные механизмы для обеспечения возврата денежных средств, такие как залог или поручительство третьих лиц.

Распространенной практикой является составление договора денежного займа в письменной форме, чтобы обе стороны могли иметь документальное подтверждение своих прав и обязанностей. Договор должен быть подписан обоими сторонами и содержать полные и точные данные о займе, чтобы предотвратить возможные споры и недоразумения в будущем.

В сумме, договор денежного займа – это важный инструмент для бизнеса, который позволяет организовывать финансовые отношения между кредиторами и заемщиками. Его составление соблюдает определенные требования и содержит основные элементы, которые являются обязательными для обоих сторон.

Определение основных терминов

Денежный займ — это соглашение между кредитором и заемщиком, согласно которому кредитор предоставляет заемщику определенную сумму денег на условиях возврата с указанием процентов и сроков.

Наиболее важные термины, которые необходимо учесть при заключении договора денежного займа, включают следующие особенности:

| Термин | Описание |

|---|---|

| Займ | Сумма денег, предоставленная кредитором заемщику. |

| Проценты | Дополнительная сумма денег, которую заемщик обязан выплатить кредитору за использование займа. |

| Срок займа | Период времени, в течение которого займ должен быть полностью возвращен кредитору. |

| График погашения | План возврата займа и процентов в определенные сроки. |

Как уберечься от рисков?

Один из наиболее распространенных рисков, связанных с займом, — это возможность невозврата заемных средств. Для того чтобы уберечься от данного риска, необходимо внимательно изучать потенциального заемщика, его финансовое состояние, репутацию и платежеспособность. Также следует проверить наличие залога или поручительства, которые могут быть использованы в случае невыплаты займа.

Кроме того, необходимо учесть возможные финансовые и законодательные риски. Например, изменение ставки налогов, повышение процентных ставок или изменение регулирующих норм могут существенно повлиять на финансовые условия договора займа. Поэтому следует обратить внимание на соответствующие положения в договоре и учесть возможные риски при его заключении.

Важно также иметь четкие правила и процедуры для управления займом и контроля за его исполнением. Необходимо разработать механизмы своевременного контроля платежей заемщика и оценки его финансового состояния. Также следует регулярно проверять соответствие условий договора и принимать меры в случае нарушения его условий.