- Закупка товаров у граждан: правильное оформление и налогообложение

- Чек ККТ при предоплате

- Бухгалтерские записи для ситуации

- Учет комиссии за эквайринг

- О необходимости применения ККТ при безналичной оплате товаров

- Дата расчета при безналичной оплате

- Особенности договора купли-продажи товара с физическим лицом

При учете и расчете ситуации по закупке товара у граждан важно ознакомиться с особенностями правильного оформления и налогообложения. В связи с необходимостью применения кассового аппарата (ККТ) при оплате товаров, для бухгалтерских записей важно учесть ряд аспектов.

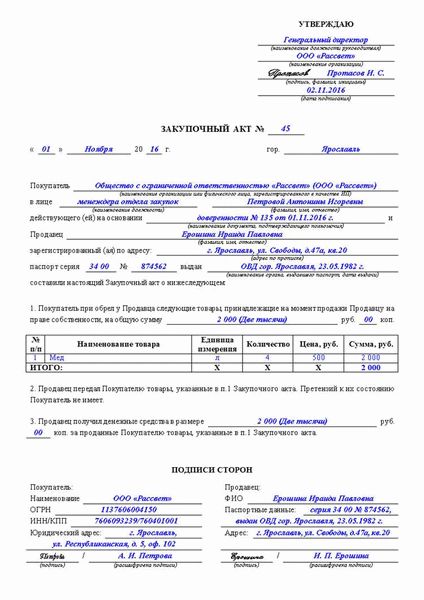

Для начала, следует отметить, что при покупке товара у физического лица, кассовый чек является обязательным документом. В случае, если товар был приобретен с предоплатой, необходимо заключить договор купли-продажи или комиссии, в котором прописать условия сделки.

Особенности оплаты товаров у граждан касаются также применения безналичной оплаты и эквайринга. Для осуществления безналичного расчета, необходимо указать дату записи операции, а также применить соответствующие финансовые документы.

Таким образом, при закупке товаров у граждан важно правильно оформить все документы, учесть особенности налогообложения, а также следить за соблюдением финансовых аспектов при осуществлении оплаты товаров.

Закупка товаров у граждан: правильное оформление и налогообложение

В ситуации купли-продажи товаров у физическим лицом, необходимо учесть ряд особенностей, связанных с правильным оформлением и налогообложением.

Для начала, дата заключения договора купли-продажи товаров должна быть указана в документе, а также указаны товары, их количество и цена.

При оплате за товары необходимо учесть различные способы расчета. Если оплата осуществляется безналичной формой при помощи банковского перевода или пластиковой карты, то необходимо иметь в виду, что при применении эквайринга могут взиматься комиссии за использование данной услуги.

Если же оплата производится наличными деньгами, то в данной ситуации особенности заключаются в необходимости оформления кассового чека. Для этого продавец должен быть зарегистрирован в качестве индивидуального предпринимателя или юридического лица и быть обязанным иметь контрольно-кассовую технику, которая будет использоваться для выдачи чека.

Также следует учесть возможность предоплаты за товары. В этом случае необходимо правильно оформить предоплату, составив дополнительную запись в договоре купли-продажи товаров.

Бухгалтерские записи, связанные с закупкой товаров у физических лиц, должны быть отражены в учете организации. Это включает в себя правильное оформление документов и учет операций по купле-продаже товаров.

Таким образом, при закупке товаров у граждан необходимо учитывать различные особенности и требования, связанные с оформлением, налогообложением и учетом таких операций. Это поможет избежать проблем и конфликтов в будущем.

Чек ККТ при предоплате

Особенности записи чека ККТ при предоплате товаров предусматривают необходимость правильного оформления бухгалтерских записей и налогообложения. В случае оплаты безналичной применяется эквайринг, что позволяет избежать комиссии и упростить расчеты.

Для учета купли-продажи товаров при предоплате необходимо заключить договор между физическим лицом и продавцом. В договоре должны быть указаны дата и условия предоплаты, а также срок поставки товаров.

В случае предоплаты товара чек ККТ должен отразить следующую информацию:

| Дата | Товары | Сумма предоплаты |

|---|---|---|

| Дата платежа | Наименование и количество товаров | Сумма предоплаты |

Таким образом, при предоплате товара чек ККТ должен содержать информацию о дате платежа, наименовании и количестве товаров, а также сумме предоплаты.

Оформление чека ККТ при предоплате является важной процедурой для правильного учета и налогообложения товаров. В случае возникновения спорных ситуаций или необходимости проверки, чек ККТ является доказательством совершения предоплаты и обязательства продавца перед покупателем.

Бухгалтерские записи для ситуации

- При покупке товаров у граждан за наличные средства, в бухгалтерии следует сделать записи о получении товара и оплате со стороны покупателя.

- При покупке товаров у граждан с предоплатой следует провести бухгалтерские записи о получении предоплаты и о выдаче товара на основании договора купли-продажи.

- При оплате товара через эквайринг (безналичной оплате), необходимо применить бухгалтерские записи о получении денежных средств на счет предприятия.

- При покупке товаров у граждан без заключения договора купли-продажи, следует провести бухгалтерские записи о получении товара с выставлением чека или кассового чека и содержанием даты и номера кассового или товарного чека.

- При использовании контрольно-кассовой техники (ККТ) для расчета с физическими лицами необходимо делать бухгалтерские записи о передаче денежных средств на счет предприятия и о наличии соответствующих документов на совершенные операции.

Все указанные выше особенности ситуации требуют внесения соответствующих бухгалтерских записей в учетную систему предприятия с учетом правил и нормативов бухгалтерского учета.

Учет комиссии за эквайринг

В ситуации, когда лицом, принимающим оплату за товары, используется эквайринг, возникает необходимость учета комиссии за безналичную оплату. Это особенно актуально для физических лиц, осуществляющих куплю-продажу товаров.

При заключении договора на оказание услуг эквайринга, следует обратить внимание на правила применения ККТ (контрольно-кассовой техники) при расчете комиссии. Дата, сумма и вид расчета комиссии должны быть четко указаны в чеке, который будет выдан клиенту при оплате товара.

В бухгалтерском учете комиссия за эквайринг записывается отдельно от стоимости товаров, поскольку она является дополнительной услугой. При этом необходимо учитывать особенности учета комиссии в зависимости от ее формы оплаты.

При безналичной оплате товаров с использованием эквайринга, комиссия может быть включена в цену товара и облагаться НДС. В этом случае в бухгалтерии необходимо учесть, что комиссия является стоимостью услуги, поэтому она должна быть включена в себестоимость товара и учтена при расчете налоговой базы.

Если же комиссия за эквайринг уплачивается в предоплату, то она не подлежит НДС и не включается в цену товара. При этом ее стоимость должна быть учтена как расход организации. В этом случае комиссия может быть только финансовым результатом, не влияющим на себестоимость товара.

В обоих случаях учет комиссии за эквайринг должен происходить с учетом договора на оказание услуг и соблюдением требований законодательства.

О необходимости применения ККТ при безналичной оплате товаров

В ситуации, когда товары приобретаются через безналичную оплату, законодательство Российской Федерации предусматривает необходимость использования контрольно-кассовой техники (ККТ) для правильного оформления бухгалтерских записей и учета факта покупки.

Особенности безналичной оплаты заключаются в том, что расчеты производятся не наличными деньгами, а путем перевода суммы денежных средств с банковского счета покупателя на счет продавца. Для осуществления такой операции требуется наличие договора с банком на эквайринг — обслуживание безналичных платежей.

При безналичной оплате товара физическим лицом применение ККТ обязательно, несмотря на отсутствие наличных денег. Это связано с необходимостью регистрации и отражения покупки в бухгалтерии. ККТ позволяет сформировать чек, который станет юридическим документом, подтверждающим факт купли-продажи товаров.

Важно отметить, что при безналичной оплате товара ККТ не создает чек на месте, поскольку оплата осуществляется банковским переводом. Однако оператор ККТ обязан зарегистрировать данную операцию в контрольно-кассовой технике, что позволяет вести учет таких расчетов в соответствии с требованиями законодательства.

При предоплате товара с использованием безналичной оплаты следует учесть, что чек должен быть сформирован в момент, когда плательщик переводит деньги на счет продавца. Это позволит корректно отразить факт оплаты и достоверно учесть доходы по данной сделке.

Важно также знать, что при безналичной оплате существуют определенные комиссии, взимаемые банками за предоставление эквайринговых услуг. При формировании чека следует указывать их сумму отдельной строкой, чтобы правильно отразить расходы на сопутствующие услуги.

Таким образом, в ситуации безналичной оплаты товаров важно применять ККТ для правильного оформления бухгалтерских записей и учета факта покупки. Это позволяет корректно отобразить все детали расчетов, включая комиссии и особенности оплаты, и иметь юридически значимый документ (чек) для дальнейших нужд.

Дата расчета при безналичной оплате

Для правильного оформления и налогообложения при закупке товара у граждан по безналичной оплате необходимо учесть некоторые особенности.

При безналичной оплате товара комиссия за использование системы эквайринга может быть списана с предоплаты, а также могут возникнуть бухгалтерские ситуации с учетом даты расчета.

Дата расчета при безналичной оплате товаров является важным моментом при заключении договора купли-продажи и записи операций в бухгалтерии.

Одной из особенностей безналичной оплаты товаров в данном случае является необходимость установления точной даты расчета, которая будет указана в чеке за товар.

Для правильного учета расчета при безналичной оплате товаров необходимо использовать следующие правила:

- Учитывать дату фактического получения товара гражданом, а не дату расчета.

- Если товар предоставляется для использования или потребления непосредственно после оплаты, то датой расчета будет дата списания денежных средств с лицевого счета.

- Если же товар предоставляется не сразу после оплаты, то датой расчета будет дата передачи товара граждану.

- Для случаев, когда товар предоставляется поэтапно, необходимо указывать даты расчета для каждой части товара.

Таким образом, правильное определение даты расчета при безналичной оплате товаров позволяет избежать ошибок в учете и налогообложении. Также это способствует обеспечению прозрачности и законности финансовых операций.

Особенности договора купли-продажи товара с физическим лицом

В ситуации, когда покупатель платит за товар безналичным способом, необходимо оформить договор купли-продажи, где указать все условия сделки, включая сумму предоплаты, сроки поставки и сумму оставшейся оплаты.

Для учета операций купли-продажи товара с физическими лицами, бухгалтерские записи должны быть оформлены в соответствии с требованиями законодательства. Также следует учитывать комиссии, которые взимаются при использовании сервисов электронных платежей или эквайринговых услуг для проведения безналичного расчета.

Еще одной важной особенностью является необходимость использования контрольно-кассовой техники (ККТ), которая позволяет автоматизировать процесс расчетов и обеспечивает точность учета.

В целом, при закупке товаров у граждан важно соблюдать правила и требования по оформлению договора купли-продажи, осуществлению расчетов, формированию бухгалтерских записей и учету комиссий, чтобы избежать проблем с налогообложением и другими юридическими вопросами.