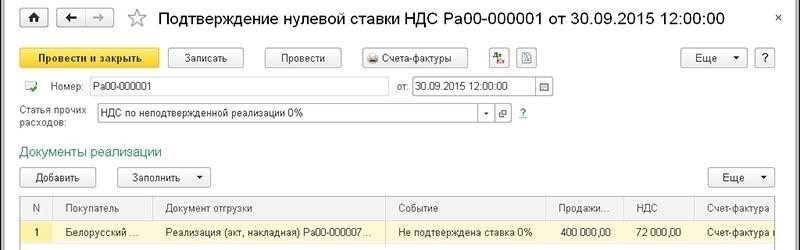

- Как применять нулевую ставку НДС при экспорте в Беларусь

- Шаги для возмещения НДС по экспортным операциям в Беларусь

- 1. Проверьте правомочность сделки

- 2. Обеспечить надлежащую документацию

- 3. Подать декларацию в налоговые органы

- 4. Обеспечьте правильное применение ставок НДС

- 5. Подать заявление на возмещение

- 6. Последующие действия и ответы на запросы

- 7. Поймите сроки возврата денег

- Распространенные ошибки в процессе возмещения НДС и как их избежать

- Документация, необходимая для возмещения НДС при экспорте в Беларусь

- Условия, при которых экспортеры могут претендовать на освобождение от НДС в Беларуси

- Как справиться с проверками НДС по экспортным операциям в Беларусь

- 1. Обеспечьте надлежащее документальное оформление экспортных операций

- 2. Избегайте распространенных ошибок и заблуждений

- Сроки подачи заявления на возмещение НДС в Беларуси

- Понимание роли таможенных деклараций в возмещении НДС при экспорте в Беларусь

Применение нулевой ставки для экспортных операций дает бизнесу возможность получить значительные финансовые выгоды, включая возможность получения возмещения из бюджета. Однако для правильного применения нулевой ставки необходимо понимать правила, регулирующие такие операции. Экспортные операции из России часто связаны со сложностями, обусловленными международными санкциями, которые могут повлиять на последовательность применения нулевой ставки и обработки заявок на возврат. Четкое знание этих аспектов позволит избежать ошибок и задержек в процессе.

При осуществлении иностранных сделок крайне важно обеспечить соблюдение всех требований для применения нулевой ставки. Во-первых, все экспортируемые товары должны быть надлежащим образом задокументированы, а сроки проведения операции должны соответствовать нормам налогового кодекса. В некоторых случаях санкции, наложенные на определенные страны, могут ввести ограничения или дополнительные документы, влияющие на процесс возврата. Спецификация обработки возврата в таких случаях часто требует тщательного внимания к деталям.

Процедура получения возврата включает в себя определенный порядок действий. Заявление на возврат средств должно быть подготовлено и подано в соответствии с установленной процедурой, с приложением всех форм и подтверждающих документов. Особое внимание следует уделить срокам подачи заявления, поскольку задержки могут привести к ненужным осложнениям и возможным последствиям для бизнеса.

Компании, занимающиеся экспортом из России, должны знать об особенностях, применяемых к иностранным сделкам. Правильное оформление возврата и применение нулевой ставки может привести к существенной экономии средств, однако недостаточное понимание ситуации может привести к упущенным возможностям или юридическим проблемам.

Как применять нулевую ставку НДС при экспорте в Беларусь

Для применения нулевой ставки НДС в отношении товаров, поставляемых в Беларусь, необходимо соблюсти следующие требования:

1. Товары должны быть поставлены из вашей страны в Беларусь. Необходимо вести надлежащую документацию, подтверждающую поставку в Беларусь, например, транспортные и товаросопроводительные документы, чтобы продемонстрировать, что поставка осуществляется за пределы вашего государства.

2. Сделка должна рассматриваться как экспорт товаров, и у вас должны быть доказательства того, что товары не предназначены для перепродажи в стране-экспортере.

3. Получатель в Беларуси должен быть юридическим или физическим лицом, зарегистрированным для целей налогообложения в Республике Беларусь. Вы должны получить их действительные регистрационные данные по НДС, чтобы обеспечить соответствие нормативным требованиям как вашего государства, так и Беларуси.

4. Во избежание проблем с применением пониженной ставки налога вам необходимо предоставить доказательства таможенного оформления и официальную экспортную документацию. Сюда входят таможенные декларации и любые формы, свидетельствующие о том, что товары были ввезены в Беларусь.

5. При применении нулевой ставки НДС необходимо избегать смешивания экспортных операций с поставками на внутренний рынок, так как это может привести к возникновению налоговых обязательств в вашем государстве.

Несоблюдение этих условий может привести к отказу в предоставлении налоговой льготы, что повлечет за собой дополнительное налоговое бремя и осложнения, связанные с поставкой товаров в Беларусь.

Шаги для возмещения НДС по экспортным операциям в Беларусь

Для успешного возмещения НДС по товарам, поставленным в Беларусь, предприятиям необходимо следовать следующим основным шагам. Обеспечьте соблюдение требований законодательства, чтобы избежать отказа или задержек в оформлении возмещения.

1. Проверьте правомочность сделки

Первый шаг — подтвердить, что поставка товаров в Беларусь имеет право на возврат. В контракте между поставщиком и покупателем должны быть четко определены условия, обеспечивающие прямой экспорт товаров в Беларусь. Необходимо предоставить правильную таможенную декларацию, поскольку поставка должна соответствовать критериям, установленным белорусскими властями и правилами ЕАЭС.

2. Обеспечить надлежащую документацию

Для подтверждения законности сделки необходимо предоставить всю необходимую документацию. Сюда входят экспортные счета-фактуры, документы о таможенном оформлении и любые соответствующие контракты. Поставщик должен обеспечить правильное заполнение этих документов, чтобы избежать споров о правильности сделки.

3. Подать декларацию в налоговые органы

Поставщик должен подать декларацию в налоговые органы своей страны. Этот процесс включает в себя подачу необходимой документации с указанием правильной суммы НДС, подлежащей возмещению. В декларации должны быть указаны все детали сделки, включая сумму НДС и конкретную идентификацию экспортируемых товаров.

4. Обеспечьте правильное применение ставок НДС

Для получения возмещения очень важно правильно применить НДС. При работе с экспортными поставками убедитесь, что применяется соответствующая ставка НДС, основанная на действующем белорусском налоговом законодательстве. Любая ошибка в применении ставок может привести к отказу в удовлетворении заявления о возмещении.

5. Подать заявление на возмещение

После заполнения декларации следующим шагом будет подача заявления на возмещение. Налоговые органы оценят предоставленные документы и могут запросить дополнительные доказательства для обоснования запроса на возврат. Будьте готовы к тому, что может быть проведена налоговая проверка или дополнительная проверка документов.

6. Последующие действия и ответы на запросы

Если власти потребуют дальнейших разъяснений или дополнительных документов, отвечайте незамедлительно, чтобы избежать задержек. В некоторых случаях может потребоваться дополнительная проверка, особенно при операциях с товарами, пересекающими границы ЕАЭС.

7. Поймите сроки возврата денег

Как правило, процесс возврата средств может занять несколько недель или месяцев. Предприятиям следует знать о предполагаемых сроках обработки и планировать свои финансовые операции соответствующим образом. Следите за любыми сообщениями от налоговых органов, чтобы быть в курсе статуса запроса на возврат.

Тщательно выполнив следующие действия, предприятия могут свести к минимуму риск отказа или задержек при подаче заявления на возмещение НДС при экспорте в Беларусь. Убедитесь, что вся документация в порядке, а операции соответствуют соответствующим нормам, чтобы процесс возмещения прошел гладко.

Распространенные ошибки в процессе возмещения НДС и как их избежать

Одной из наиболее частых ошибок в процессе возмещения является неправильное оформление документов. В России налогоплательщики часто не предоставляют все необходимые документы, такие как контракты, подтверждения оплаты или экспортные документы. Чтобы избежать этой ошибки, убедитесь, что все документы, требуемые государством, представлены вместе с заявлением. Упущение даже незначительной детали может привести к задержке или даже отмене возврата.

Еще одна распространенная ошибка — неправильное применение нулевой ставки. Это происходит, когда налогоплательщики ошибочно полагают, что все экспортные операции автоматически подпадают под этот режим. На самом деле, не каждая операция подпадает под этот режим. Например, специфика контракта или характер экспортируемых товаров могут повлиять на право применения нулевой ставки. Всегда проверяйте детали договора, чтобы убедиться, что ставка может быть применена.

Чрезмерные претензии также являются проблемой. Некоторые компании пытаются запросить возмещение на сумму, превышающую ту, на которую они имеют право. Это может произойти, если они включают не соответствующие требованиям расходы или завышают стоимость экспортированных товаров. Такие действия могут быть отмечены налоговыми органами, что приведет к штрафам или отказу в возмещении. Важно обращаться только за тем, что причитается по праву, в соответствии с правилами налогового режима.

Еще один распространенный подводный камень связан с задержкой в получении необходимых разрешений. Без надлежащего разрешения правительства или налоговых органов процесс может быть остановлен. Перед подачей заявления на возврат всегда убеждайтесь, что были предприняты правильные шаги для получения необходимых разрешений.

Наконец, непонимание сроков подачи заявления на возврат может привести к упущенным возможностям. Российские власти устанавливают конкретные сроки подачи заявления на возврат, и несоблюдение этих сроков может привести к потере права на возмещение. Будьте всегда в курсе последних сроков и подавайте документы в установленный период.

Документация, необходимая для возмещения НДС при экспорте в Беларусь

Чтобы получить возмещение НДС по товарам, экспортированным в Беларусь, экспортеры должны выполнить определенные требования. Во-первых, убедитесь, что в контракте с покупателем в Беларуси четко прописаны условия поставки, включая условия поставки и оплаты. Документация экспортера должна включать официальную экспортную декларацию, подтверждающую отправку товаров за пределы Российской Федерации в Беларусь. Кроме того, в качестве подтверждения факта экспорта необходимо предоставить копию документа о таможенном оформлении.

Экспортер должен представить заполненное заявление о возмещении НДС в сроки, установленные соответствующими нормативными актами как Беларуси, так и Российской Федерации. Это включает в себя предоставление счетов-фактур на поставленные товары, которые должны содержать такие сведения, как идентификация покупателя и специфика сделки. Если применимо, необходимо также предоставить любые таможенные инвойсы или квитанции, подтверждающие прохождение товаров через белорусскую таможню.

Для возврата налога также потребуется предоставить справку о стоимости экспортированных товаров и сумме НДС, приходящейся на сделку. В зависимости от условий договора для подтверждения экспортных операций и выполнения договорных обязательств могут потребоваться дополнительные документы, такие как договоры перевозки или квитанции об оплате.

Непредставление каких-либо требуемых документов или несоблюдение сроков, установленных властями, может привести к задержке или отказу в удовлетворении заявления о возмещении НДС. Поэтому экспортеры должны вести тщательный учет всех операций и обеспечивать соблюдение белорусского налогового законодательства для беспрепятственного рассмотрения их заявления.

Условия, при которых экспортеры могут претендовать на освобождение от НДС в Беларуси

Чтобы получить право на освобождение от уплаты НДС в Беларуси, экспортеры должны соответствовать определенным условиям. Основным требованием является реализация товаров иностранному покупателю за пределами территории Беларуси или ЕАЭС. Документальное подтверждение экспорта товаров является обязательным условием для освобождения от уплаты НДС. Экспортеры обязаны предоставить доказательства, такие как таможенные и товаросопроводительные документы, подтверждающие, что товары покинули территорию Беларуси. Непредставление надлежащих подтверждений может привести к отклонению заявки на освобождение и дополнительным проверкам со стороны налоговых органов.

Компании, подающие заявление на возмещение НДС, должны убедиться, что все счета-фактуры и платежные документы оформлены правильно и отражают реальную операцию. Любые ошибки в документации, такие как неправильные суммы или недостающая информация, могут привести к осложнениям при оформлении возмещения. Крайне важно вести точный учет и подавать заявление в установленные сроки, обычно в течение трех месяцев после окончания квартала, в котором был осуществлен экспорт.

В некоторых случаях экспортер может претендовать на возмещение НДС, уплаченного за импортированные товары, при условии, что он экспортировал товары в соответствии с правилами. Процесс возврата должен осуществляться в надлежащем порядке, при этом все необходимые подтверждения и документы должны быть представлены в правильной последовательности, чтобы избежать задержек.

Данное освобождение также может применяться к компаниям, зарегистрированным в ЕАЭС, с теми же требованиями к документации и подтверждению факта экспорта. В любом случае, очень важно быть в курсе всех изменений в нормативных актах, чтобы обеспечить соответствие экспортера действующему налоговому законодательству.

Как справиться с проверками НДС по экспортным операциям в Беларусь

При проверке операций экспортеры должны убедиться в том, что они соблюдают налоговое законодательство Беларуси. Для эффективного проведения таких проверок крайне важно иметь четкую документацию, подтверждающую экспортный характер операции. Белорусские налоговые органы скрупулезно проверяют экспортные операции на предмет правильности вычетов и возмещений. Ниже приведены основные шаги по проведению проверок в таких случаях:

1. Обеспечьте надлежащее документальное оформление экспортных операций

Все экспортные операции в Беларусь должны иметь подтверждающие документы, свидетельствующие о том, что товары покинули страну происхождения и поступили в Беларусь. Экспортеры должны иметь доказательства таможенного оформления, такие как счета-фактуры, таможенные декларации и доказательства доставки товара покупателю в Беларуси. Эти документы будут проверяться налоговой инспекцией, и ошибки в их представлении могут привести к проблемам с получением возмещения или освобождения от уплаты налогов.

2. Избегайте распространенных ошибок и заблуждений

Готовясь к аудиту, экспортеры должны убедиться в правильности всех записей. Распространенные ошибки в экспортных операциях, такие как неправильные таможенные коды или отсутствие подтверждающих документов, могут затянуть процесс возмещения. Налоговые инспекторы могут отклонить требования о возмещении, если документация неполная или обнаружены расхождения между записями экспортных операций и фактической поставкой в Беларусь.

В случае обнаружения ошибок необходимо оперативно исправить документы, чтобы избежать проблем в процессе возврата налога. Белорусские налоговые органы часто требуют от экспортеров разъяснений для обеспечения соответствия действующему законодательству.

Обеспечивая полное соответствие требованиям и ведя тщательный учет, экспортеры могут избежать осложнений при проверке НДС, связанного с операциями с Беларусью. Регулярная проверка документации и активное устранение возможных ошибок помогут сэкономить значительное время и предотвратить сбои в подаче заявлений на возмещение налога.

Сроки подачи заявления на возмещение НДС в Беларуси

Процедура подачи заявления о возврате излишне уплаченного налога в Беларуси имеет строгие сроки. Экспортеры должны знать следующие сроки, чтобы избежать штрафов или упущенных возможностей для возмещения.

- Заявления о возврате должны быть поданы в течение календарного года, следующего за годом совершения соответствующей операции.

- Срок подачи заявления о возврате — не позднее 120 дней после окончания отчетного периода, в котором был осуществлен экспорт.

- Заявление должно быть подано вместе с подтверждающими документами, подтверждающими поставку товаров за пределы Беларуси или в другие страны.

- После подачи заявления у налоговой инспекции есть до 45 дней на проверку предоставленной информации и документов.

Если экспортер не уложится в установленные сроки, он может потерять право на возврат излишне уплаченного налога. Во избежание ненужных осложнений экспортеру также рекомендуется убедиться, что все операции соответствуют налоговому законодательству.

Любые задержки или ошибки в подаче документов могут привести к дополнительным проверкам в процессе проверки, что может продлить период проверки сверх стандартных сроков. Поэтому для экспортера очень важно соблюдать эти сроки и обеспечивать точность и полноту всех записей.

Понимание роли таможенных деклараций в возмещении НДС при экспорте в Беларусь

Для обеспечения надлежащего оформления возмещения НДС по товарам, экспортируемым в Беларусь, таможенные декларации играют важнейшую роль. Как в Российской Федерации, так и в Беларуси существует специальная нормативно-правовая база для управления этими операциями, которой предприятия должны придерживаться, чтобы избежать ошибок и задержек в процессе. Надлежащее оформление таможенной документации не только подтверждает право на получение налоговых льгот, но и обеспечивает соблюдение необходимых законодательных норм.

При вывозе из России в Беларусь таких товаров, как мясо или другие сырьевые товары, экспортер должен представить подробные таможенные декларации, в которых указываются характер, стоимость и количество перевозимых товаров. Эти документы должны быть точными и не содержать расхождений, поскольку любые ошибки могут привести к осложнениям в процессе проверки налоговым органом. Например, ошибки в декларации могут привести к отклонению требований или дополнительным проверкам со стороны таможенников.

Основными необходимыми документами являются таможенная декларация, счета-фактуры и доказательства сделки с покупателем в Беларуси. Эти документы должны отражать согласованные условия сделки, гарантируя, что товары продаются, а не просто передаются для других целей. Таможенный орган будет использовать их для проверки соответствия условий экспортной сделки юридическим критериям для освобождения от НДС.

- Таможенная декларация: Должна содержать точную информацию о товарах, их классификации и стоимости.

- Счет-фактура: Отражает детали сделки между экспортером и белорусским покупателем.

- Подтверждение экспорта: Документация, подтверждающая, что товары были вывезены из России в Беларусь.

Если сделка совершена без надлежащей документации или предоставлена неточная информация, экспортер может столкнуться с задержками в процессе возврата денег или подвергнуться штрафным санкциям. Чтобы избежать подобных проблем, рекомендуется проконсультироваться с таможенными экспертами, знакомыми с российским и белорусским законодательством. Убедившись, что все таможенные декларации поданы точно и в установленные сроки, можно ускорить процесс и обеспечить возврат соответствующих сумм.

В заключение следует отметить, что обе страны требуют строгого соблюдения таможенных правил для обеспечения беспрепятственного и своевременного процесса освобождения от НДС при экспорте. Непредставление надлежащих деклараций может привести к отказу в возмещении, что чревато финансовыми трудностями для предприятий.