Процедура расчета и применения НДС при экспорте товаров является важным аспектом деятельности экспортеров. Налог на добавленную стоимость (НДС) является одним из основных налогов, который платится в стране налоговыми резидентами при осуществлении внешнеэкономических операций.

Для того чтобы правомерно облагаться НДС в качестве налогового платежа, необходимо провести расчет ставок и действий, которые нужно совершить при экспорте товаров из страны. Таможенные органы требуют подтверждения правомерности расчета и уплаты НДС на экспортируемые товары и соответствующие документы для исполнения этой процедуры.

Порядок расчета и уплаты НДС при экспорте имеет несколько особенностей. Во-первых, ввозимые товары облагаются НДС по ставке, установленной в стране-импортёре. Во-вторых, при экспорте товаров, стоимость которых составляет не менее 1 000 евро, экспортерам возможен возврат уплачиваемого НДС. В-третьих, в определенных случаях применяется нулевая ставка налога.

Чтобы правильно рассчитать НДС к уплате при экспорте, необходимо знать, какие документы и отчетность нужно предоставить таможню. В таможенных декларациях нужно обосновать правомерность расчета НДС и подтвердить его уплату. Также, при экспорте товаров в рамках ЕАЭС (Евразийского экономического союза), необходимо соблюдать определенные требования, чтобы оптимизировать процедуру расчета и уплаты НДС.

Таким образом, знание правил и процедур расчета НДС при экспорте товаров является неотъемлемым условием для правомерных действий и успешного ведения внешнеэкономической деятельности экспортерами. Подробное руководство поможет разобраться в этом важном аспекте экспорта и облегчит процесс расчета и уплаты НДС при экспорте.

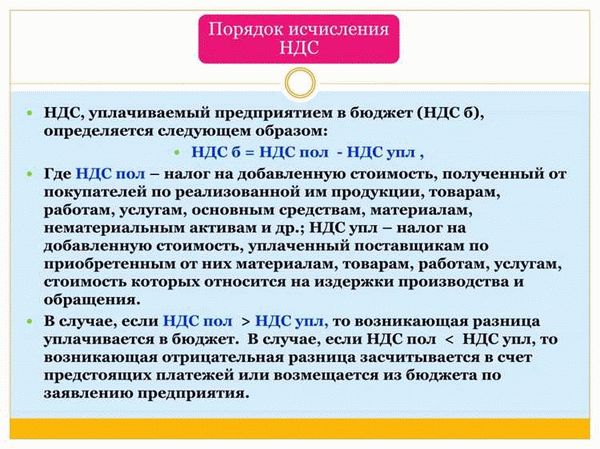

Для расчёта НДС нужно:

Расчёт НДС при экспорте товаров требует нескольких действий и подтверждения правомерности применения нулевой ставки налога.

1. Зачем нужно расчитывать НДС при экспорте?

При экспорте товаров в страны ЕАЭС, НДС не облагается. Для подтверждения этого факта необходимо обосновать правомерность применения нулевой ставки.

2. Кто должен производить расчет НДС?

Расчёт НДС производят экспортеры, которые осуществляют экспорт товаров. Они обязаны предоставить таможенным органам соответствующие документы, подтверждающие осуществление экспорта.

3. Каким образом производится расчёт НДС при экспорте?

При экспорте товаров необходимо заполнить специальные формы отчетности, в которых указываются сведения о ставках НДС и суммах налоговых платежей.

4. Какие документы нужны для расчета НДС при экспорте?

Для расчета НДС при экспорте необходимо предоставить следующие документы:

- Договор купли-продажи товаров;

- Декларация по форме 3-НДФЛ;

- ТН ВЭД (товарная номенклатура ВЭД);

- Документы, подтверждающие факт экспорта.

5. В каком порядке происходит расчет НДС?

Расчет НДС при экспорте товаров происходит в несколько этапов:

- Расчет суммы налога, которую необходимо уплатить при импорте товаров;

- Подтверждение правомерности применения нулевой ставки налога при экспорте;

- Предоставление соответствующих документов на таможню.

6. Что нужно учесть при расчете НДС при экспорте?

При расчете НДС при экспорте необходимо учесть следующие факторы:

- Ставки НДС, действующие в стране экспорта;

- Применение таможенных процедур при ввозе товаров;

- Советы по правильному заполнению отчетности при экспорте;

- Возврат НДС при экспорте товаров.

Возврат налога и применение нулевой ставки

При экспорте товаров из страны экспортерам предоставляется возможность получить возврат налога. Это процедура, которая позволяет вернуть уплаченный налог обратно экспортерам. Возврат налога осуществляется в порядке, установленном таможней.

Для подтверждения правомерности действий по возврату налога необходимо предоставить определенные документы. В случае экспорта товаров в страны ЕАЭС (Евразийского экономического союза) экспортерам необходимо обосновать применение нулевой ставки.

Что такое нулевая ставка? Нулевая ставка НДС обозначает, что налог в размере 0% платится при экспорте товаров. Это значит, что при экспорте товаров НДС не облагается и не включается в стоимость товаров.

Применение нулевой ставки НДС при экспорте товаров осуществляется в соответствии с ВЭД (Внешнеэкономической деятельностью) и определяется таможенными органами. Для применения нулевой ставки НДС нужно представить соответствующую документацию и обосновать правомерность применения данной ставки.

В случае возврата налога при экспорте товаров в страны ЕАЭС, необходимо составить отчетность «экспортным» плательщикам. В этом случае экспортные товары возврату налога не подлежат и не облагаются никакими платежами.

Для осуществления процедуры возврата налога и применения нулевой ставки НДС необходимо:

- Определить правомерность использования нулевой ставки НДС при экспорте товаров;

- Подтвердить данную правомерность соответствующими документами;

- Составить отчетность для «экспортных» плательщиков;

- Обосновать применение нулевой ставки в таможенных органах.

Возврат налога при экспорте товаров и применение нулевой ставки НДС это важные процедуры для экспортеров. Правильный расчет и обоснование применения данной ставки поможет избежать проблем с таможней и необходимость дополнительных платежей.

Как платится НДС в таможню

В рамках экспорта товаров за пределы страны, подтверждение правомерности расчета и уплаты НДС осуществляется через таможню. Для экспортеров, осуществляющих экспортное поставление товаров, существует несколько вариантов оплаты НДС в таможню.

При экспорте товаров, налоговая ставка на НДС может быть нулевой. Это означает, что при экспорте товаров в рамках ВЭД стран ЕАЭС, необходимо предоставить соответствующие документы в таможенные органы для подтверждения нулевого НДС в платежах. Для этого экспортеру необходимо:

- Осуществить правильный расчет НДС при экспорте товаров.

- Собрать все необходимые документы для подтверждения расчета НДС и проведения процедуры экспорта товаров через таможню.

- Составить отчетность по экспорту товаров и уплате НДС.

- Подать документы в таможню и получить подтверждение правомерности расчета и уплаты НДС.

При импорте товаров в страну, ставки НДС и порядок его уплаты в таможню могут быть иными. На ввозимые товары, обычно уплачивается НДС по ставке, установленной для данного вида товаров. В случае экспорта товаров, возможно получить возврат уплаченного НДС после подтверждения его уплаты и правомерности расчета.

Для экспортеров, кто понадобятся советы относительно процедуры уплаты НДС в таможню или для обоснования расчета НДС при экспорте, можно обратиться к специалистам в данной области или к правительственным органам, ответственным за вопросы налоговой отчетности и экспортных операций.

Каким образом осуществляется процедура

При экспорте товаров из страны в страну ЕАЭС, экспортерам необходимо правомерно обосновать применение нулевой ставки НДС по расчёта ндс к уплате и подтвердить это в документах для таможни. Зачем это нужно? Для того чтобы возврат таможенных платежей по НДС osushchestvlyaetsya pri v’voze tovarov v EAE anulirovalis’, eksportery dolzhny otchetnost oEN tom, cMogat eto podtverdit’.

Порядок расчёта НДС при экспорте осуществляется несколько иным образом, чем при ввозе товаров. В экспортируемых «экспортных» накладных ндс к уплате указывается нулевая ставка налога. Однако, при экспорте товаров в ЕАЭС необходимо также представить списки товаров (ТН ВЭД) и удостовериться в правомерности и обоснованности применения нулевой ставки.

Процедура возврата налога на добавленную стоимость при экспорте осуществляется следующим образом:

- Экспортерам необходимо подготовить документы, подтверждающие выполнение всех необходимых действий и правомерность применения нулевой ставки НДС.

- Далее, экспортеры должны перечислить указанную сумму на исполнение экспорта через свои платежные системы.

- После этого они должны подать заявление в таможню с просьбой о применении нулевой ставки НДС.

- В случае одобрения запроса таможни, экспортер будет освобожден от уплаты НДС.

- В конце, экспортер должен представить в таможню документы, подтверждающие исполнение экспорта и правомерность применения нулевой ставки НДС, для получения возврата налога.

Таким образом, эта процедура позволяет осуществить экспорт товаров с нулевой ставкой НДС и получить возврат налога на добавленную стоимость при подаче необходимой отчетности в таможню.