- Понимание процессуальных сроков при проведении налоговых проверок

- Обязанности налогоплательщика

- Последствия несоблюдения требований

- Как задержки в проведении выездных проверок влияют на права налогоплательщиков

- Правовые последствия для налоговых органов при пропуске сроков

- Влияние на права налогоплательщиков

- Последствия проверок налоговых органов

- Что делать, если выездная проверка задерживается: Шаги, которые необходимо предпринять

- 1. Изучите расписание аудита

- 2. Общайтесь с ответственным налоговым органом

- 3. Подготовьтесь к возможным судебным разбирательствам

- 4. Храните документы, готовые к рассмотрению

- 5. Проконсультируйтесь с руководителем или юрисконсультом

- Как документировать и оспаривать задержки в ходе налоговых проверок

- Лучшие практики по работе с задержками в налоговых инспекциях

Несоблюдение сроков проведения налоговых проверок может привести к значительным последствиям. Налогоплательщикам следует строго соблюдать установленные сроки проведения процедур, связанных с проверками и инспекциями. Например, в Москве проверка может проходить при свидетелях или вне помещения, что требует тщательной предварительной подготовки. Задержка в выполнении необходимых действий может привести к негативным последствиям, в том числе к потенциальным юридическим или финансовым последствиям.

Согласно последним обновлениям, отсутствие своевременного выполнения требований может рассматриваться налоговыми органами как «неопровержимый» провал, поскольку сроки выполнения определенных действий — например, предоставления запрашиваемой информации или участия в проверках — должны строго соблюдаться. В некоторых случаях задержки, превышающие установленные месяцы, могут привести к штрафам за несоблюдение требований или дальнейшим проверкам. Эти изменения крайне важны для компаний, ведущих деятельность как в России, так и за рубежом, например в Швейцарии, где применяются аналогичные процедуры проверок.

Налогоплательщики должны понимать концепцию соблюдения сроков, указанных в налоговом кодексе, в частности в разделе 97. Это включает в себя подготовку необходимых документов и обеспечение проведения всех соответствующих проверок и инспекций в установленные сроки. Неполное или несвоевременное представление документов может быть истолковано как несоблюдение процедуры, что создаст сложности для тех, кто участвует в налоговых проверках или аудитах.

Понимание процессуальных сроков при проведении налоговых проверок

Для налогоплательщика крайне важно соблюдать установленные сроки ответа на запросы налоговых органов. Несоблюдение этих требований может привести к серьезным последствиям, в том числе к потере права на обжалование решений, принятых в ходе проверок. После сбора материалов для проведения проверки, включая показания свидетелей и необходимые инвентаризационные проверки, налогоплательщик должен незамедлительно предоставить необходимую информацию.

Обязанности налогоплательщика

Налогоплательщик должен быть полностью осведомлен о своих обязанностях по своевременному представлению необходимых документов и явке свидетелей. Налоговый орган может приступить к проверке только после получения всех материалов и рассмотрения прав налогоплательщика. В некоторых случаях, если налогоплательщик не соблюдает процедуру, проверка может быть проведена на основании имеющихся данных без дополнительных разъяснений. Налогоплательщик имеет право оспорить результаты проверки, если не соблюдены процессуальные действия или материалы представлены не в полном объеме.

Последствия несоблюдения требований

Если налогоплательщик не соблюдает сроки или не предоставляет запрашиваемую информацию, налоговый орган может посчитать представленные материалы достаточными, не обращая внимания на недостающие данные или неясные моменты. Отсутствие необходимых документов или доказательств может привести к необратимым решениям, которые могут негативно повлиять на обязательства или ответственность налогоплательщика. Важно принять необходимые меры для своевременного представления всей требуемой информации, чтобы избежать осложнений в процессе проверки.

Как задержки в проведении выездных проверок влияют на права налогоплательщиков

Налогоплательщики должны знать, что задержки в проведении выездных проверок могут существенно повлиять на их права и обязанности. Когда изучение финансовой отчетности выходит за рамки установленных сроков, могут возникнуть различные осложнения, влияющие на процесс и окончательные решения, принимаемые налоговым органом.

Согласно статье 93.1, любое нарушение своевременного проведения проверок может привести к неправильным выводам или упущению налогоплательщиками возможности представить важную информацию. Такие задержки могут привести к переносу важнейших встреч или слушаний, таких как упоминаемые в разделе 97, на которых налогоплательщик должен присутствовать и обсудить ключевые аспекты своей налоговой ситуации.

Задержки влияют на следующие этапы:

- Подготовка документации: Если выездная проверка занимает больше времени, чем предполагалось, необходимые документы могут оказаться неактуальными, что приведет к потенциальным расхождениям в процессе проверки.

- Привлечение дополнительного внимания: Если проверка затягивается дольше установленного срока, это может вызвать ненужный контроль со стороны налогового органа, что приведет к принятию дополнительных мер по переоценке обязательств налогоплательщика.

- Задержки в принятии окончательных решений: Несвоевременное завершение проверки может отложить окончательное определение финансовых обязательств налогоплательщика, что приведет к путанице и дальнейшим осложнениям в процессе оплаты.

Важно понимать, что когда период проверки затягивается, налогоплательщики могут испытывать ненужный стресс и неопределенность. Согласно разделу 90, органы власти должны устранить эту задержку путем надлежащего управления процедурами, однако в некоторых случаях этого не происходит, что негативно сказывается на правах налогоплательщика оспаривать и исправлять представленную информацию.

Налогоплательщикам следует обеспечить полную подготовку и присутствие на всех необходимых слушаниях или встречах в ходе проверок, как указано в 93 статье, чтобы свести к минимуму задержки. Кроме того, необходимо активно поддерживать связь с налоговым органом, чтобы предотвратить ненужные осложнения в процессе проверки.

Правовые последствия для налоговых органов при пропуске сроков

Несоблюдение установленных сроков при проведении налоговых процедур может привести к значительным правовым последствиям для налоговых органов. Задержки в таких действиях, как налоговые проверки, обработка документов или ответы налогоплательщикам, могут привести к процедурным нарушениям, что негативно скажется как на авторитете, так и на эффективности работы соответствующих органов. Юридические последствия включают в себя возможность признания недействительными действий, предпринятых с нарушением установленных сроков, что напрямую влияет как на авторитет налогового органа, так и на его обязательства перед налогоплательщиками.

Влияние на права налогоплательщиков

Когда налоговые органы не принимают мер в установленные сроки, налогоплательщики могут столкнуться с неоправданными задержками в проверке их налоговых документов или ответов на запросы. Эти задержки могут нарушить процесс подготовки и представления необходимых документов, включая формы доверенностей, а также вызвать проблемы при работе с третьими лицами, участвующими в проверках. Пропуск срока может привести к тому, что налогоплательщик не сможет выполнить свои обязательства или не сможет вовремя представить нужную информацию, например, в ходе налоговых проверок или допросов.

Последствия проверок налоговых органов

В случаях, когда налоговые органы не соблюдают сроки проведения ревизий или проверок, у проверяемой компании есть основания оспорить правомерность проведенных действий. Это может касаться проверок, проводимых вне установленного срока, например выездных проверок, когда требуется соблюдение специальных юридических протоколов, включая использование переводчиков или другие необходимые меры. Пропуск срока также может подорвать способность органа власти выполнять эти действия в рамках закона, что повлияет на конечный результат проверки.

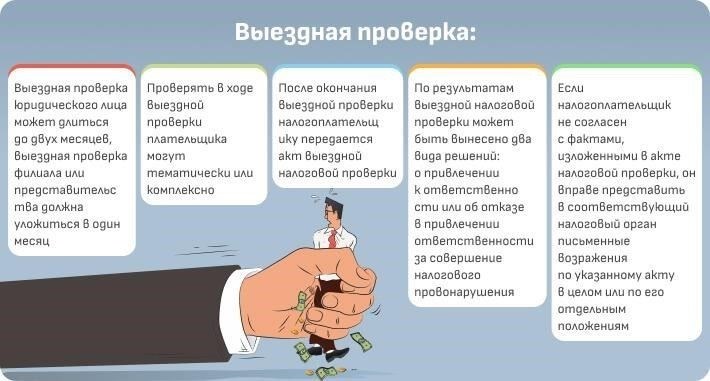

Что делать, если выездная проверка задерживается: Шаги, которые необходимо предпринять

Если выездная проверка была отложена, очень важно действовать незамедлительно, чтобы избежать возможных осложнений. Необходимо предпринять следующие шаги:

1. Изучите расписание аудита

Проверьте официальное уведомление на предмет изменений в сроках проведения аудита. Если новые даты не указаны, обратитесь в соответствующий орган или налоговую инспекцию, ответственную за проведение проверки. Согласно статье 91 Налогового кодекса, задержка в проведении выездной проверки не должна превышать 90 дней без уважительных причин. Если этот срок пройдет без должных действий, вы имеете право оспорить задержку.

2. Общайтесь с ответственным налоговым органом

Убедитесь, что ответственный отдел проинформирован о любых задержках. Это поможет прояснить статус аудита и убедиться в том, что вы соблюдаете все необходимые процедуры. Если задержка не будет оперативно устранена, это может помешать вам оспорить результаты после завершения аудита.

3. Подготовьтесь к возможным судебным разбирательствам

Если задержки превышают допустимые пределы или налоговый орган не уведомил вас должным образом, рассмотрите варианты обращения в суд. Закон позволяет лицам оспаривать выводы, изложенные в статье 95, и официально оспаривать задержку, а также добиваться возмещения ущерба в судебном порядке.

4. Храните документы, готовые к рассмотрению

Соберите и систематизируйте все соответствующие документы, связанные с аудитом. Если вам понадобится оспорить какие-либо выводы, сделанные по результатам проверки, необходимо иметь под рукой все подтверждающие материалы, чтобы обосновать свою позицию.

5. Проконсультируйтесь с руководителем или юрисконсультом

Если вы считаете, что задержки повлияют на вашу деятельность, проконсультируйтесь со своим руководителем или обратитесь за советом к юристам, специализирующимся на налоговых вопросах. Они могут подсказать, как эффективно разрешить ситуацию.

Как документировать и оспаривать задержки в ходе налоговых проверок

Чтобы документировать и оспаривать задержки в ходе налоговых проверок, обеспечьте письменную фиксацию всех действий и сообщений. Налогоплательщик или его уполномоченный представитель должен отслеживать каждый этап процедуры проверки и вести журнал учета всех возникающих задержек. В журнале должны быть указаны даты, фамилии должностных лиц, участвующих в проверке, конкретные действия, совершенные или пропущенные, особенно те, которые нарушают сроки, установленные Налоговым кодексом (НК РФ). В случае необоснованных задержек налогоплательщик может потребовать пересмотра дела вышестоящим органом или подать официальную апелляцию.

Если задержка произошла в ходе проверки или налогового расследования, необходимо обратиться к соответствующим положениям федеральных нормативных актов и конкретному решению (постановлению), принятому органом управления. В этом постановлении должны быть указаны сроки завершения проверки. В случае необоснованной задержки налогоплательщик может обжаловать процедуру в виде жалобы или инициировать слушания (zasedanie) в налоговом органе Москвы или другом соответствующем органе.

Для оспаривания задержек налогоплательщик может подать официальный письменный запрос или апелляцию, приложив все соответствующие документы, включая доказательства задержки. Необходимо указать, были ли совершены какие-либо действия без надлежащих полномочий, например, проведение проверки без доверенности (доверенности). Жалоба должна быть подана в установленные законом сроки. Также рекомендуется воспользоваться услугами адвоката или налогового консультанта, чтобы помочь в процессе оспаривания задержки и своевременного прохождения административных процедур.

В некоторых случаях, если процедура проверки превышает установленные законом пределы, налогоплательщик может инициировать иск на более высоком уровне, например в Московской области, чтобы убедиться, что налоговый орган соблюдает закон. В ходе рассмотрения такого иска важно отслеживать все контакты с соответствующим органом и запрашивать письменный ответ на обращение.

Лучшие практики по работе с задержками в налоговых инспекциях

Очень важно эффективно реагировать на задержки в процессе проверки. Чтобы предотвратить любые нежелательные последствия, оперативно разрешите ситуацию, собрав все необходимые документы и ведя подробный учет всех взаимодействий с налоговыми органами.

Если процесс затягивается сверх стандартных сроков, важно понимать концепцию процессуальной задержки и ее потенциальные последствия для налогоплательщика. В таких случаях следует обратиться в налоговый орган за разъяснениями. Кроме того, если имеет место задержка в получении соответствующих документов или сообщений, необходимо отслеживать такие случаи и представлять их в соответствующий орган.

В случае инвентаризации или изъятия товаров будьте готовы к детальной проверке документации. Если на этом этапе возникнет проблема, важно сосредоточиться на юридическом процессе и избежать ненужной эскалации ситуации. Директор должен следить за тем, чтобы компания выполняла все требования, не забывая о правах налогоплательщика.

Если проверка или запрос документов затягиваются, налогоплательщик имеет право оспорить этот процесс. Проверяющий орган должен предоставить четкие объяснения любых затянувшихся действий, и всегда есть возможность оспорить его решения в судебном порядке, если задержки продолжаются без надлежащего обоснования.