Отчет о прибылях и убытках (ОПУ) является одним из важнейших документов в бухгалтерии. Он отражает финансовые результаты деятельности предприятия за определенный период времени. Корректное составление ОПУ является неотъемлемой частью процесса управления финансами и позволяет оценить финансовое состояние организации, выявить факторы роста или снижения прибыли, и принять обоснованные управленческие решения.

Первым шагом в составлении ОПУ является анализ и сбор данных о доходах и расходах предприятия. Для этого необходимо учитывать все операции, связанные с получением доходов и понесением расходов. Важно понимать, что данные должны быть достоверными и отражать реальное финансовое положение организации.

После сбора данных необходимо их систематизировать и классифицировать. Это позволит более наглядно представить финансовые результаты деятельности предприятия и облегчить анализ полученных данных. Для этого можно использовать различные группы расходов и доходов, например: себестоимость продукции, затраты на административные расходы, прибыль от реализации продукции и т.д.

Важно помнить, что составление ОПУ должно соответствовать требованиям законодательства и нормативным актам. При составлении отчета необходимо руководствоваться Положением о бухгалтерском учете № 1, а также другими документами, определяющими порядок и структуру отчетности.

Значение бухгалтерской отчетности для организации

Одним из основных элементов бухгалтерской отчетности является отчет о прибылях и убытках, который отображает доходы и расходы организации. Он позволяет оценить эффективность работы предприятия, установить источники прибыли и выявить факторы, влияющие на его убыточность. По данным отчета можно определить, насколько компания успешна в своей деятельности и какие меры можно предпринять для улучшения финансовых показателей.

Бухгалтерская отчетность также является средством контроля за финансовой деятельностью организации. Она предоставляет информацию о том, как используются финансовые ресурсы компании, позволяет обнаружить задолженности и недостатки в финансовом управлении. Это дает возможность своевременно принимать меры по устранению возможных недочетов и снижению рисков.

Бухгалтерская отчетность также играет важную роль при взаимодействии с внешними сторонами. Она предоставляет информацию о финансовом положении организации потенциальным инвесторам, кредиторам и партнерам. Благодаря этой информации они могут сделать обоснованные выводы о степени надежности и перспективности сотрудничества с компанией.

В целом, бухгалтерская отчетность является важным инструментом управления финансовыми ресурсами организации. Она позволяет оценить эффективность работы, контролировать финансовую деятельность и предоставляет информацию для взаимодействия с внешними сторонами. Создание и ведение бухгалтерской отчетности требует профессиональных знаний и навыков, но это необходимое условие для успешной работы организации.

Основные принципы составления отчета о прибылях и убытках

При составлении отчета о прибылях и убытках необходимо учесть следующие принципы:

| Принцип | Описание |

|---|---|

| Принцип периодичности | Отчет о прибылях и убытках составляется за определенный период времени, обычно за один год. В нем отражаются все доходы и расходы, произошедшие за этот период. |

| Принцип сопоставимости | Отчет о прибылях и убытках должен быть составлен и представлен с учетом принципов сопоставимости данных. Это означает, что информация о доходах и расходах должна быть представлена в сравнимых условиях, чтобы можно было изучать изменения в финансовом положении компании. |

| Принцип учета всех доходов и расходов | В отчете должны быть отражены все доходы и расходы организации в соответствии с принципами бухгалтерского учета. Отчет обычно включает доходы от продажи товаров и услуг, а также различные операционные расходы. |

| Принцип достоверности и объективности | Отчет о прибылях и убытках должен быть достоверным и объективным. Для этого необходимо проводить правильное и полное учетное отражение всех фактов и операций, а также использовать объективные методы оценки. |

Соблюдение этих принципов позволяет составить точный и надежный отчет о прибылях и убытках, который помогает анализировать финансовую ситуацию компании и принимать обоснованные решения.

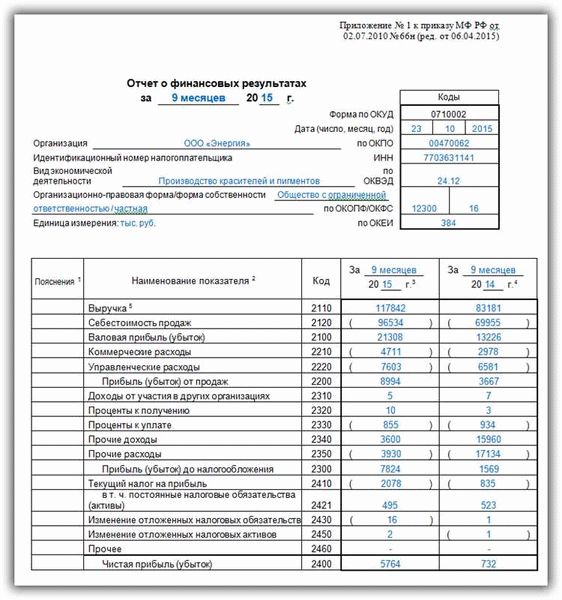

Структура отчета о прибылях и убытках

Структура отчета о прибылях и убытках состоит из нескольких основных разделов:

- Выручка от реализации товаров, работ, услуг.

- Себестоимость реализованных товаров, работ, услуг.

- Валовая прибыль.

- Управленческие расходы.

- Прочие доходы и расходы.

- Прибыль (убыток) от продаж.

- Проценты к получению.

- Проценты к уплате.

- Прочие доходы.

- Прочие расходы.

- Прибыль (убыток) до налогообложения.

- Налог на прибыль.

- Чистая прибыль (убыток).

Каждый раздел отчета содержит соответствующие статьи доходов и расходов. Выручка от реализации товаров, работ, услуг отражает сумму денег, полученных от продажи товаров или оказания услуг. Себестоимость реализованных товаров, работ, услуг включает затраты, понесенные на их производство или приобретение.

Валовая прибыль определяется как разница между выручкой и себестоимостью. Управленческие расходы включают затраты на управление предприятием, включая зарплаты руководителей и администраторов.

Прочие доходы и расходы включают суммы, не относящиеся к основной деятельности компании. Это могут быть доходы от продажи активов, платежи по судебным решениям и т.д.

После вычета всех доходов и расходов получается прибыль или убыток от продаж. Затем учитываются проценты к получению и проценты к уплате, а также прочие доходы и расходы, не относящиеся к основной деятельности.

Прибыль (убыток) до налогообложения отражает результаты деятельности компании до уплаты налогов. Затем вычитается налог на прибыль, и получается чистая прибыль или убыток.

Отчет о прибылях и убытках является важным инструментом для анализа финансовых результатов компании. Он позволяет оценить ее финансовую устойчивость и эффективность деятельности.

Важные элементы и показатели в отчете о прибылях и убытках

В состав отчета о прибылях и убытках входят следующие важные элементы:

- Выручка от продаж – это сумма денег, полученная от реализации продукции, товаров или услуг.

- Себестоимость продаж – расходы, связанные с производством или приобретением товаров и услуги, которые были проданы. Этот показатель позволяет определить величину прибыли на каждый проданный товар или услугу.

- Валовая прибыль – разница между выручкой от продаж и себестоимостью продаж. Этот показатель отражает эффективность производства.

- Операционные расходы – затраты, связанные с текущей деятельностью предприятия, такие как расходы на оплату труда, аренду помещений, коммунальные услуги и т.д.

- Прибыль до налогообложения – разница между валовой прибылью и операционными расходами.

- Налоговые расходы – сумма денег, которую предприятие отчисляет в бюджет в виде налогов.

- Чистая прибыль – прибыль предприятия после уплаты налогов.

ОПУ позволяет руководству предприятия, инвесторам и другим сторонам анализировать актуальное финансовое состояние организации, выявлять факторы роста и убыточные направления деятельности. Важно правильно составить отчет о прибылях и убытках, чтобы получить объективную картину финансового состояния предприятия и принять взвешенные управленческие решения.

Будьте внимательны и ответственны при формировании отчета о прибылях и убытках, так как он является основой для анализа и принятия финансовых решений.

Рекомендации по правильному составлению отчета о прибылях и убытках

1. Определить период отчетности: перед началом составления отчета необходимо определить временной интервал, за который будет рассчитываться прибыль или убыток. Обычно это год, полугодие или квартал.

2. Учесть все доходы и расходы: отчет о прибылях и убытках должен отражать все доходы и расходы, связанные с деятельностью предприятия. Важно учесть как основную деятельность, так и вспомогательные операции.

3. Классифицировать доходы и расходы: для удобства анализа и понимания данных, следует классифицировать доходы и расходы по категориям. Например, выделить категории «продажи», «зарплата», «аренда», «налоги» и т.д.

4. Использовать одну валюту: все суммы доходов и расходов в отчете о прибылях и убытках должны быть выражены в одной валюте. Это позволяет провести точное сравнение и анализ информации.

5. Указать объем и структуру продаж: в отчете о прибылях и убытках следует указать объем и структуру продаж, выделив основные клиентские группы или товарные категории. Это поможет выявить наиболее прибыльные сегменты бизнеса.

6. Провести анализ данных: после составления отчета о прибылях и убытках необходимо провести анализ полученной информации. Сравните данные с предыдущими периодами, проанализируйте возможные причины изменений прибыли или убытка.

7. Предоставить адекватную интерпретацию результатов: в отчете о прибылях и убытках не забудьте предоставить адекватную интерпретацию полученных результатов. Объясните факторы, которые повлияли на прибыль или убыток, и предложите возможные пути для улучшения финансового положения предприятия.

Составление отчета о прибылях и убытках требует внимательности, точности и понимания финансовых процессов предприятия. Правильно составленный отчет позволяет принимать взвешенные финансовые решения и повышать эффективность деятельности организации.