Целевое финансирование является одним из основных инструментов государственной помощи по определенным направлениям. Оно предусматривает выделение средств для реализации конкретных операций или программ, направленных на достижение определенных целей. Виды целевого финансирования могут быть различными, включая субсидии, гранты, ссуды и другие формы финансовой поддержки.

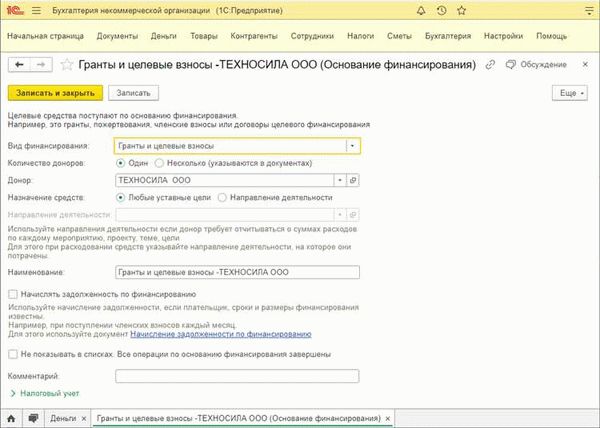

Для правильного учета целевого финансирования в бухгалтерии необходимо использовать специальные проводки. Согласно бухгалтерским стандартам, суммы полученного государственного финансирования отражаются на счете 86 «Целевое финансирование». Данный счет служит для контроля и отслеживания движения средств по целевым операциям или программам.

Основным принципом учета целевого финансирования является принцип материальности, то есть все операции, связанные с получением и использованием государственного финансирования, должны быть отражены в бухгалтерской отчетности. Кроме того, целевое финансирование должно быть четко учтено и отображено в отчетах о прибылях и убытках.

Важно отметить, что бухгалтерские записи, связанные с целевым финансированием, должны соответствовать требованиям законодательства и регулированию в данной области. Несоблюдение правил может привести к неправильному учету и нарушению законодательства.

Таким образом, учет целевого финансирования является одной из важных задач бухгалтерии. Он позволяет следить за движением государственных средств и обеспечивает прозрачность и контроль в использовании государственных ресурсов.

Учет целевого финансирования

Бухгалтерский учет целевого финансирования предусматривает особые правила и принципы. Основным принципом является требование о разграничении по счетам счетоводства и учета целевых средств.

Для записи операций с целевым финансированием используются бухгалтерские проводки. Например, при поступлении целевых средств от государства проводится следующая запись: дебет счета 86 «Целевое финансирование» со счетом получателя, кредит счета 86 – дебет счета 80 «Доходы для исчисления налога на прибыль».

Целевое финансирование может быть предоставлено в различных видах и формах помощи. Например, это может быть грант, международная финансовая помощь, субсидии или субвенции.

| Виды целевого финансирования | Описание |

|---|---|

| Грант | Бесплатная финансовая помощь без необходимости ее возврата. |

| Международная финансовая помощь | Финансирование, предоставленное государствами или организациями для развития экономики страны или региона. |

| Субсидии | Частичное возмещение затрат или предоставление финансовой поддержки для определенных видов деятельности. |

| Субвенции | Финансовая помощь, предоставляемая государственным органам или организациям для выполнения определенных задач или программ. |

Таким образом, учет целевого финансирования имеет свои особенности, связанные с организацией бухгалтерских проводок и разграничением целевых средств по счетам. Различные виды целевого финансирования, такие как гранты, международная финансовая помощь, субсидии и субвенции, предоставляются для поддержки основных операций и развития организаций.

Основные аспекты и принципы

Государственное целевое финансирование регламентируется бухгалтерскими правилами и требует специфического вида бухгалтерского обслуживания. Ключевым элементом является счет «86 Целевые средства», который служит для учета операций, связанных с целевым финансированием.

Основными видами проводок по целевому финансированию являются зачисление и списание средств на счет «86». Зачисление происходит при поступлении денежных средств на целевые счета, а списание — при их расходовании по целевому назначению.

Государственное целевое финансирование предполагает осуществление операций на основе утвержденных программ и проектов. Для каждого конкретного проекта или программы определяются цели, задачи и сроки реализации. Учет целевого финансирования включает в себя определение и контроль финансовых результатов по каждому проекту или программе.

Важным принципом учета целевого финансирования является прозрачность. Это означает, что все операции и движения денежных средств должны быть четко записаны и документально подтверждены. Такой подход позволяет обеспечить эффективность и эффективность использования целевых средств, а также предотвратить коррупционные и незаконные действия.

Виды государственной помощи

Государственное целевое финансирование предоставляет различные виды государственной помощи, направленной на поддержку хозяйственных операций. Эти виды помощи регулируются в соответствии с основными принципами учета, определенными в СЧ.86.

Один из видов государственной помощи — это государственная субсидия, которая предоставляется субъектам хозяйственных операций в форме денежных средств или иного имущества. Субсидия осуществляется в целях облегчения финансового положения предприятия, его развития и повышения конкурентоспособности.

Другой вид государственной помощи — это государственный кредит. Он выдается предприятиям с целью финансирования основных средств, текущей деятельности и других хозяйственных операций. Государственный кредит обычно предоставляется на более выгодных условиях, чем коммерческий кредит.

Также существуют программы государственного грантового финансирования, которые предоставляются для реализации конкретных проектов или программ. Гранты позволяют получить дополнительные средства для осуществления различных операций и исследований.

Все виды государственной помощи требуют правильной учетной обработки, включая проводки по соответствующим бухгалтерским документам и соблюдение принципов учета, установленных СЧ.86. Это позволяет правильно отразить получение и использование государственной помощи и контролировать ее транспарентность и эффективность.

Государственное целевое финансирование

Государственное целевое финансирование представляет собой финансовые ресурсы, направляемые государством на реализацию определенных приоритетных программ и проектов. Это один из основных инструментов государственной политики, позволяющий обеспечить реализацию стратегических целей и задач.

Проводки по государственному целевому финансированию отражаются в бухгалтерских операциях с использованием специальных видов счетов, таких как счет 86 «Целевое финансирование». Этот счет является одним из хозяйственных счетов и предназначен для отражения операций, связанных с получением и использованием государственных целевых средств.

Основными задачами государственного целевого финансирования являются:

- Формирование бюджетных средств – государство выделяет средства из своего бюджета на реализацию определенных программ и проектов.

- Определение приоритетных направлений развития – государство определяет цели и задачи, которые должны быть достигнуты с помощью целевого финансирования.

- Контроль и мониторинг использования средств – государство осуществляет проверку и контроль за использованием выделенных средств для достижения поставленных целей и задач.

Государственное целевое финансирование имеет свои особенности, которые отличают его от обычного финансирования. Во-первых, данные средства получаются не от коммерческих организаций, а от государства, что предполагает исполнение специфических требований. Во-вторых, эти средства могут быть предоставлены на определенные цели, поэтому требуется строгое бухгалтерское учетное отражение таких операций.

В рамках государственного целевого финансирования происходят бухгалтерские операции по видам счетов 86 и СО. На счете 86 отражаются начисления и списания целевых средств, а счет СО предназначен для отражения распределения и использования этих средств по соответствующим статьям бюджетной классификации.

Бухгалтерские проводки по основным хозяйственным операциям со сч.86

Основные виды государственного финансирования, отражаемого на счете 86, включают:

- государственные субсидии;

- государственные и муниципальные заказы;

- государственные гранты;

- целевые ассигнования бюджета и др.

Для правильного отражения целевого финансирования на счете 86 необходимо провести бухгалтерские проводки.

Примеры бухгалтерских проводок по основным хозяйственным операциям со счетом 86:

1. Получение государственной субсидии:

- Дебет счет 86 «Государственное финансирование» — сумма полученной государственной субсидии;

- Кредит счет 76 «Расчеты с разными дебиторами и кредиторами» — сумма полученной государственной субсидии.

2. Предоставление государственного гранта:

- Дебет счет 76 «Расчеты с разными дебиторами и кредиторами» — сумма предоставленного государственного гранта;

- Кредит счет 86 «Государственное финансирование» — сумма предоставленного государственного гранта.

Таким образом, бухгалтерские проводки по основным хозяйственным операциям со счетом 86 позволяют корректно отражать целевое государственное финансирование, полученное организацией в виде государственной помощи.